Zakup nieruchomości to jedna z najważniejszych decyzji życiowych, niosąca za sobą zarówno ekscytację, jak i potencjalne ryzyka. Aby Twoja inwestycja była w pełni bezpieczna i wolna od nieprzyjemnych niespodzianek, kluczowa jest dokładna weryfikacja stanu prawnego i finansowego nieruchomości. W tym przewodniku pokażę Ci krok po kroku, jak sprawdzić wszelkie możliwe zadłużenia i obciążenia, abyś mógł spać spokojnie, wiedząc, że Twoje nowe "cztery kąty" są wolne od ukrytych pułapek.

Jak bezpiecznie kupić nieruchomość w Polsce kompleksowy przewodnik po weryfikacji zadłużenia

- Księga Wieczysta (Dział III i IV) to podstawowe źródło informacji o hipotekach i roszczeniach obciążających nieruchomość.

- Poza KW, kluczowe jest sprawdzenie zadłużenia w spółdzielni/wspólnocie mieszkaniowej, zaległości podatkowych oraz nieopłaconych rachunków za media.

- Długi zabezpieczone hipoteką lub służebnościami przechodzą na nowego właściciela, natomiast zobowiązania osobiste sprzedającego (np. czynsz) zazwyczaj nie.

- Zawsze wymagaj od sprzedającego kompletu zaświadczeń o niezaleganiu z opłatami i podatkami oraz o braku osób zameldowanych.

- Notariusz weryfikuje KW, ale nie ma obowiązku sprawdzania wszystkich długów oświadczenia sprzedającego w akcie notarialnym są Twoją prawną tarczą.

- Zakup nieruchomości z istniejącym długiem (np. hipoteką) jest możliwy, ale wymaga precyzyjnej procedury spłaty i podziału ceny.

Ukryte koszty, które mogą zrujnować Twój budżet poznaj realne ryzyka

Kupno nieruchomości obciążonej długami to scenariusz, którego każdy nabywca chce uniknąć. Niestety, bez odpowiedniej weryfikacji, łatwo jest przejąć zobowiązania, które mogą znacząco nadszarpnąć Twój budżet, a nawet doprowadzić do utraty nieruchomości. Mówimy tu o ryzyku przejęcia hipoteki, która może skutkować tym, że bank będzie dochodził spłaty długu od Ciebie, jako nowego właściciela. Podobnie, niewyjaśnione służebności czy prawo dożywocia mogą ograniczyć Twoje prawa do swobodnego korzystania z nieruchomości. Nawet pozornie drobne zaległości, takie jak nieopłacony fundusz remontowy czy podatek od nieruchomości, mogą stać się Twoim problemem, generując dodatkowe koszty i stres. Moim zdaniem, największym ryzykiem jest brak świadomości nie wiedząc o istniejących obciążeniach, tracisz możliwość negocjacji ceny lub całkowitego wycofania się z niekorzystnej transakcji.

Które długi "przywiązane są do murów", a które do sprzedającego? Kluczowe rozróżnienie

Zrozumienie, które długi "idą" z nieruchomością, a które są osobistym zobowiązaniem sprzedającego, jest absolutnie fundamentalne. To rozróżnienie często decyduje o bezpieczeństwie transakcji. Oto kluczowe zasady:

-

Długi "przywiązane do murów" (przechodzące na nabywcę):

- Hipoteka: To najważniejsze obciążenie. Niezależnie od tego, kto jest właścicielem nieruchomości, hipoteka zabezpiecza wierzytelność banku lub innej instytucji. Oznacza to, że jeśli sprzedający nie spłaci kredytu, bank może dochodzić zaspokojenia swoich roszczeń z nieruchomości, nawet jeśli Ty jesteś nowym właścicielem.

- Służebności (gruntowe, osobiste, przesyłu): Są to ograniczone prawa rzeczowe, które obciążają nieruchomość. Na przykład służebność drogi koniecznej oznacza, że musisz zezwolić sąsiadowi na przejazd przez Twoją działkę. Służebność osobista (np. prawo do mieszkania) również przechodzi na nabywcę.

- Prawo dożywocia: Jest to umowa, na mocy której nabywca nieruchomości zobowiązuje się zapewnić zbywcy dożywotnie utrzymanie w zamian za przeniesienie własności. To prawo również obciąża nieruchomość i przechodzi na nowego właściciela.

- Wszczęcie egzekucji komorniczej: Wpis o wszczęciu egzekucji w księdze wieczystej oznacza, że nieruchomość jest przedmiotem postępowania egzekucyjnego i może zostać zlicytowana.

-

Długi obciążające osobiście sprzedającego (zazwyczaj nieprzechodzące na nabywcę):

- Zaległości czynszowe i opłaty eksploatacyjne w spółdzielni/wspólnocie: Co do zasady, są to zobowiązania osobiste sprzedającego. Nowy właściciel nie odpowiada za nie, chyba że wspólnota/spółdzielnia zabezpieczyła je hipoteką przymusową (co jest rzadkością, ale możliwe).

- Nieuregulowane rachunki za media (prąd, gaz, woda, śmieci): Podobnie jak z czynszem, są to długi osoby, która zawarła umowę z dostawcą. Nowy właściciel nie dziedziczy tych długów, choć w praktyce mogą pojawić się trudności z zawarciem nowych umów, jeśli poprzednie nie zostały rozliczone.

- Zaległości w podatku od nieruchomości: Tutaj sytuacja jest nieco bardziej złożona. Choć podatek jest zobowiązaniem osobistym, gmina może ustanowić na nieruchomości hipotekę przymusową (tzw. hipotekę ustawową) za zaległości podatkowe. Dlatego tak ważne jest zaświadczenie o niezaleganiu.

Pamiętaj, że kluczowe jest dokładne sprawdzenie wszystkich źródeł, a nie tylko poleganie na jednym dokumencie. Ryzyko tkwi w szczegółach!

Rękojmia wiary publicznej ksiąg wieczystych kiedy chroni, a kiedy nie wystarczy?

Zasada rękojmi wiary publicznej ksiąg wieczystych to jeden z filarów bezpieczeństwa obrotu nieruchomościami w Polsce. Mówi ona, że w razie niezgodności między stanem prawnym nieruchomości ujawnionym w księdze wieczystej a rzeczywistym stanem prawnym, treść księgi rozstrzyga na korzyść tego, kto przez czynność prawną z osobą uprawnioną według księgi nabył własność lub inne prawo rzeczowe. W praktyce oznacza to, że jeśli kupujesz nieruchomość od osoby wpisanej jako właściciel w KW, a księga nie ujawnia żadnych obciążeń, to nawet jeśli w rzeczywistości istniały jakieś "ukryte" prawa (np. nieujawniona służebność), nabywasz nieruchomość w dobrej wierze, wolną od tych obciążeń. To daje ogromne poczucie bezpieczeństwa.

Jednakże, jak w każdej regule, istnieją wyjątki i sytuacje, w których sama księga wieczysta nie jest wystarczająca. Rękojmia chroni przed obciążeniami, które powinny być wpisane do księgi wieczystej, ale z jakiegoś powodu nie zostały. Nie chroni ona natomiast przed długami, które z natury swojej nie są ujawniane w KW. Mam na myśli tutaj przede wszystkim zaległości czynszowe w spółdzielni czy wspólnocie mieszkaniowej, nieuregulowane rachunki za media, a także, w pewnych sytuacjach, zaległości podatkowe (choć te mogą zostać zabezpieczone hipoteką przymusową). Dlatego właśnie niezbędne jest uzupełnienie weryfikacji KW o dodatkowe dokumenty i zaświadczenia, o których będę pisał w dalszej części artykułu. Księga wieczysta to podstawa, ale nie jedyne źródło informacji.

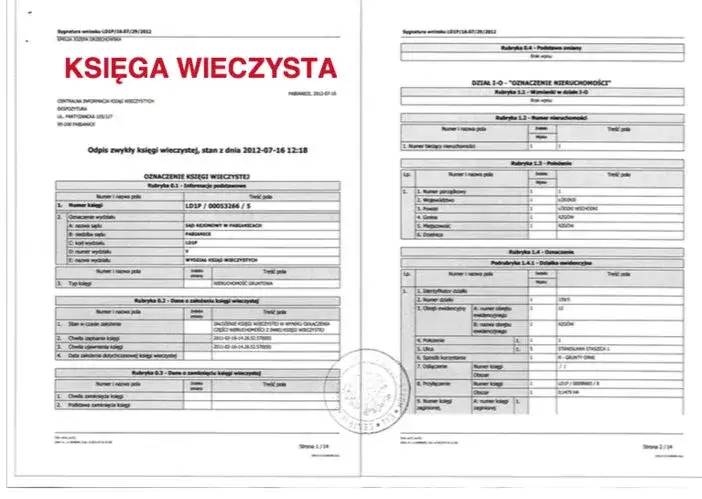

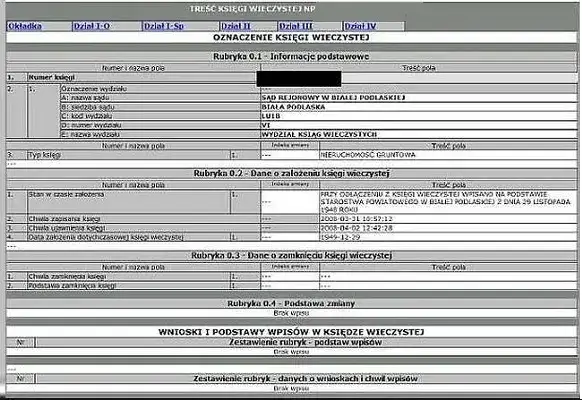

Księga wieczysta Twoje kluczowe narzędzie do weryfikacji stanu prawnego

Jak uzyskać numer księgi wieczystej i gdzie ją sprawdzić za darmo online?

Księga wieczysta to publiczny rejestr, który zawiera najważniejsze informacje o stanie prawnym nieruchomości. Dostęp do niej jest jawny i bezpłatny, co jest ogromną zaletą dla każdego potencjalnego nabywcy. Aby ją sprawdzić, potrzebujesz numeru księgi wieczystej.

-

Uzyskanie numeru KW:

- Najprościej jest poprosić o niego sprzedającego. To podstawowy dokument, który powinien Ci udostępnić.

- Numer KW znajdziesz również w akcie notarialnym zakupu nieruchomości przez obecnego właściciela.

- Jeśli nieruchomość jest w bloku, numer KW dla lokalu często jest podawany w ogłoszeniach lub można go uzyskać od zarządcy/spółdzielni.

-

Sprawdzenie KW online:

- Gdy masz już numer, wejdź na oficjalny portal Ministerstwa Sprawiedliwości: ekw.ms.gov.pl.

- Wybierz opcję "Przeglądanie księgi wieczystej" i wprowadź numer KW.

- Możesz przeglądać wszystkie działy księgi wieczystej bezpłatnie i bez wychodzenia z domu.

Pamiętaj, że zawsze powinieneś sprawdzić aktualny odpis księgi wieczystej, najlepiej tuż przed podpisaniem aktu notarialnego, aby mieć pewność, że w międzyczasie nie pojawiły się żadne nowe wpisy.

Analiza krok po kroku: Jak czytać Dział III KW Prawa, Roszczenia i Ograniczenia

Dział III księgi wieczystej to prawdziwa skarbnica informacji o wszelkich prawach, roszczeniach i ograniczeniach, które mogą obciążać nieruchomość, z wyjątkiem hipotek (te są w Dziale IV). Kiedy przeglądam Dział III, zawsze zwracam uwagę na kilka kluczowych elementów. Przede wszystkim, szukam wpisów dotyczących ograniczonych praw rzeczowych, takich jak służebności. Mogą to być służebności gruntowe (np. prawo przejazdu przez działkę), służebności osobiste (np. prawo dożywotniego zamieszkiwania dla konkretnej osoby) czy służebności przesyłu (prawo do umieszczenia instalacji, np. rur czy kabli). Każdy taki wpis to potencjalne ograniczenie Twoich praw jako właściciela. Równie ważne są wpisy o wszczęciu egzekucji komorniczej z nieruchomości to sygnał alarmowy, że nieruchomość jest przedmiotem postępowania sądowego i może zostać zlicytowana. Zwracam też uwagę na ostrzeżenia o niezgodności stanu prawnego z rzeczywistym oraz wszelkie roszczenia osób trzecich, np. roszczenie o przeniesienie własności. Każdy taki wpis wymaga szczegółowego wyjaśnienia ze strony sprzedającego i często konsultacji z prawnikiem.

Co dokładnie oznacza wpis o egzekucji komorniczej lub służebności?

Wpis o egzekucji komorniczej z nieruchomości w Dziale III księgi wieczystej to sygnał, że właściciel nieruchomości ma niespłacone długi, a wierzyciel (np. bank, inna osoba) wszczął postępowanie, by zaspokoić swoje roszczenia z tej nieruchomości. Oznacza to, że nieruchomość jest zagrożona licytacją. Zakup takiej nieruchomości jest obarczony ogromnym ryzykiem, ponieważ możesz stracić wpłacone pieniądze, a nawet samą nieruchomość, jeśli licytacja dojdzie do skutku. Zawsze stanowczo odradzam takie transakcje bez uprzedniego, bardzo dokładnego uregulowania kwestii długu i wykreślenia wpisu o egzekucji.

Z kolei służebności to prawa, które ograniczają właściciela nieruchomości w swobodnym korzystaniu z niej na rzecz innej osoby lub innej nieruchomości. Wyróżniamy kilka rodzajów:

- Służebności gruntowe: Najczęściej spotykane to prawo przejazdu lub przechodu przez cudzą nieruchomość (tzw. droga konieczna), a także służebność oparcia budynku czy czerpania wody. Ograniczają one Twoje prawo do wyłącznego korzystania z części działki.

- Służebności osobiste: Są to prawa przysługujące konkretnej osobie fizycznej, np. prawo do dożywotniego zamieszkiwania w określonej części domu. Takie prawo znacząco wpływa na możliwość swobodnego dysponowania nieruchomością.

- Służebności przesyłu: Ustanawiane na rzecz przedsiębiorstw przesyłowych (np. energetycznych, gazowych) i polegają na prawie do umieszczenia na nieruchomości instalacji (np. linii wysokiego napięcia, rurociągów) oraz dostępu do nich w celu konserwacji czy naprawy. Mogą one ograniczać możliwości zabudowy działki.

Każda służebność to obciążenie, które może wpłynąć na wartość nieruchomości i komfort jej użytkowania. Zawsze należy dokładnie zrozumieć jej zakres i konsekwencje.

Dział IV KW pod lupą: Jak interpretować zapisy o hipotece umownej i przymusowej?

Dział IV księgi wieczystej jest poświęcony wyłącznie hipotece i to właśnie tutaj szukamy informacji o najważniejszym obciążeniu finansowym nieruchomości. Hipoteka to ograniczone prawo rzeczowe, które zabezpiecza wierzytelność (najczęściej kredyt bankowy) na nieruchomości. Co kluczowe, hipoteka zawsze przechodzi na nowego właściciela nieruchomości. Oznacza to, że jeśli kupisz nieruchomość obciążoną hipoteką, to bank, w razie braku spłaty kredytu przez pierwotnego dłużnika, może dochodzić zaspokojenia swoich roszczeń z Twojej nieruchomości.

W Dziale IV znajdziesz wpisy o:

- Wierzycielu hipotecznym: Zazwyczaj jest to bank, który udzielił kredytu.

- Sumie hipoteki: Jest to maksymalna kwota, do której wierzyciel może dochodzić zaspokojenia z nieruchomości. Często jest wyższa niż sama kwota kredytu, aby zabezpieczyć odsetki i koszty.

- Walucie hipoteki: Wskazuje walutę, w której zabezpieczona jest wierzytelność.

- Rodzaju hipoteki: Najczęściej spotykamy hipotekę umowną, która powstaje na podstawie umowy (np. kredytowej). Rzadziej występuje hipoteka przymusowa, która jest ustanawiana bez zgody właściciela, na podstawie orzeczenia sądu lub decyzji administracyjnej (np. za zaległości podatkowe).

Moim zdaniem, obecność hipoteki w Dziale IV nie musi dyskwalifikować nieruchomości, ale wymaga bardzo precyzyjnego podejścia do transakcji. Konieczne jest ustalenie dokładnej kwoty pozostałej do spłaty kredytu i zaplanowanie, jak ta kwota zostanie uregulowana z ceny zakupu. Zawsze upewnij się, że w akcie notarialnym znajdzie się zapis o bezwarunkowej zgodzie banku na wykreślenie hipoteki po spłacie długu.

Długi niewidoczne w księdze wieczystej gdzie szukać ukrytych pułapek?

Zadłużenie w spółdzielni lub wspólnocie mieszkaniowej jak je wykluczyć?

To jeden z najczęstszych "ukrytych" problemów, z którymi spotykam się w praktyce. Zaległości z tytułu czynszu, opłat eksploatacyjnych czy wpłat na fundusz remontowy nie są ujawniane w księdze wieczystej, ponieważ są to zobowiązania osobiste właściciela lokalu, a nie samej nieruchomości. Mimo to, mogą one stać się problemem dla nowego nabywcy, jeśli wspólnota lub spółdzielnia zdecyduje się dochodzić ich spłaty, a sprzedający zniknie. Aby wykluczyć takie ryzyko, zawsze wymagaj od sprzedającego aktualnego zaświadczenia o niezaleganiu z opłatami. Dokument ten powinien być wydany przez administrację spółdzielni mieszkaniowej lub zarząd wspólnoty mieszkaniowej. Powinien on jasno wskazywać, że na dzień jego wystawienia, właściciel lokalu nie posiada żadnych zaległości.

Jakie zaświadczenie od zarządcy jest Twoją polisą na spokojny sen?

Wspomniane "zaświadczenie o niezaleganiu z opłatami" od zarządcy nieruchomości (spółdzielni lub wspólnoty) jest Twoją kluczową polisą bezpieczeństwa. To nie jest tylko formalność to dokument, który oficjalnie potwierdza, że sprzedający uregulował wszystkie należności związane z utrzymaniem nieruchomości. Powinien on zawierać informację o tym, że właściciel nie posiada zaległości z tytułu opłat eksploatacyjnych, funduszu remontowego, ogrzewania, wody, wywozu śmieci czy innych świadczeń związanych z lokalem. Bez takiego zaświadczenia ryzykujesz, że po zakupie nieruchomości otrzymasz wezwanie do zapłaty za długi poprzedniego właściciela. Choć teoretycznie nie jesteś za nie odpowiedzialny, dochodzenie swoich praw może być czasochłonne i kosztowne.Czy nieopłacony fundusz remontowy może stać się Twoim problemem?

Tak, nieopłacony fundusz remontowy może stać się Twoim problemem, choć zależy to od interpretacji i praktyki danej wspólnoty czy spółdzielni. Wpłaty na fundusz remontowy są częścią opłat eksploatacyjnych i mają na celu gromadzenie środków na przyszłe remonty budynku. Jeśli sprzedający ma zaległości w tym zakresie, to choć formalnie jest to jego osobisty dług, wspólnota lub spółdzielnia może próbować dochodzić tych kwot od nowego właściciela, argumentując, że to "dług nieruchomości". Z tego powodu zaświadczenie o niezaleganiu z opłatami powinno wyraźnie obejmować również wpłaty na fundusz remontowy. To daje Ci pewność, że po zakupie nie będziesz musiał pokrywać zaległości poprzednika, które mogłyby obciążać przyszłe remonty Twojego budynku.

Podatki i opłaty publiczne jak uniknąć przejęcia zaległości?

Podatek od nieruchomości: Gdzie i jak sprawdzić, czy sprzedający jest na bieżąco?

Podatek od nieruchomości jest zobowiązaniem publicznoprawnym, które obciąża właściciela nieruchomości. Choć jest to dług osobisty, w przypadku zaległości gmina może ustanowić na nieruchomości hipotekę przymusową (tzw. hipotekę ustawową), która już przechodzi na nowego właściciela. Aby uniknąć przejęcia takich zaległości, koniecznie poproś sprzedającego o zaświadczenie o niezaleganiu z podatkami. Dokument ten powinien być wydany przez właściwy urząd gminy lub miasta (wydział finansowy lub podatkowy) i potwierdzać, że na dzień wystawienia zaświadczenia sprzedający nie ma żadnych zaległości z tytułu podatku od nieruchomości, a także innych opłat lokalnych.

Opłata za użytkowanie wieczyste cichy bohater drugiego planu

Opłata za użytkowanie wieczyste to rodzaj daniny publicznej, która dotyczy nieruchomości oddanych w użytkowanie wieczyste przez Skarb Państwa lub jednostkę samorządu terytorialnego. Choć coraz więcej gruntów przekształca się we własność, wciąż wiele nieruchomości jest obciążonych tym prawem. Podobnie jak w przypadku podatku od nieruchomości, zaległości w opłacie za użytkowanie wieczyste mogą prowadzić do ustanowienia hipoteki przymusowej. Aby sprawdzić ewentualne zaległości, również należy polegać na zaświadczeniu z urzędu gminy/miasta. Dokument ten powinien potwierdzać brak zaległości zarówno w podatku od nieruchomości, jak i w opłacie za użytkowanie wieczyste.

Zaświadczenie z urzędu gminy/miasta dlaczego warto na nim polegać?

Zaświadczenie z urzędu gminy lub miasta o niezaleganiu z podatkami i opłatami publicznymi jest dokumentem o dużej mocy dowodowej. Jest to oficjalne potwierdzenie od organu administracji publicznej, że sprzedający wywiązał się ze swoich obowiązków finansowych wobec samorządu. W moim doświadczeniu, jest to jeden z najważniejszych dokumentów, które musisz uzyskać. Daje Ci on pewność, że nie zostaniesz zaskoczony wezwaniem do zapłaty zaległych podatków czy opłat, które mogłyby obciążyć Twoją nowo nabytą nieruchomość. Brak takiego zaświadczenia powinien być dla Ciebie sygnałem ostrzegawczym i powodem do wstrzymania transakcji do czasu jego uzyskania.

Media i meldunek mniejsze pułapki, które warto sprawdzić

Czy dostawca prądu lub gazu może odmówić Ci zawarcia umowy przez długi poprzednika?

Długi za media (prąd, gaz, woda, śmieci) są zobowiązaniami osobistymi osoby, która zawarła umowę z dostawcą, a nie samej nieruchomości. Oznacza to, że formalnie nie przechodzą one na nowego właściciela. Jednakże, w praktyce, dostawcy mediów mogą stwarzać problemy. Zdarza się, że firma energetyczna lub gazownicza, widząc zaległości na danym adresie, może odmówić zawarcia nowej umowy z nowym właścicielem do czasu uregulowania długu przez poprzednika. Aby uniknąć takiej sytuacji, zawsze radzę poprosić sprzedającego o pisemne oświadczenie o braku zaległości w opłatach za media oraz o przedstawienie ostatnich, opłaconych rachunków. To prosta, ale skuteczna metoda prewencji.

Jak zabezpieczyć się przed problemami z mediami protokół zdawczo-odbiorczy i oświadczenia

Aby w pełni zabezpieczyć się przed problemami z mediami, niezbędne są dwa elementy. Po pierwsze, protokół zdawczo-odbiorczy sporządzony w dniu przekazania nieruchomości. Powinien on zawierać aktualne stany liczników (prąd, gaz, woda) oraz podpisy obu stron. Dzięki temu masz jasny punkt odniesienia, od którego zaczynają się Twoje zobowiązania. Po drugie, pisemne oświadczenie sprzedającego w akcie notarialnym lub w osobnym dokumencie, że wszystkie rachunki za media zostały uregulowane do dnia przekazania nieruchomości. W przypadku, gdyby sprzedający złożył nieprawdę, masz podstawę do dochodzenia od niego roszczeń. Ja zawsze podkreślam, że te proste kroki mogą zaoszczędzić wiele nerwów i niepotrzebnych kosztów.

Problem z zameldowanym lokatorem jak zaświadczenie z urzędu chroni Twoje prawa?

Kwestia zameldowanych osób w nieruchomości to kolejna pułapka, która może przysporzyć problemów. Choć meldunek nie daje prawa do nieruchomości, to obecność zameldowanych osób może utrudnić swobodne korzystanie z niej, a nawet jej sprzedaż w przyszłości. Nowy właściciel ma prawo do wymeldowania osób, które nie mieszkają w nieruchomości, ale procedura ta może być długa i skomplikowana. Aby uniknąć takich kłopotów, koniecznie uzyskaj od sprzedającego zaświadczenie z urzędu gminy/miasta potwierdzające brak osób zameldowanych w lokalu. To oficjalny dokument, który daje Ci pewność, że po zakupie nieruchomość będzie wolna od niechcianych lokatorów. W przeciwnym razie, musisz być przygotowany na to, że będziesz musiał samodzielnie przeprowadzić procedurę administracyjnego wymeldowania, co bywa czasochłonne.

Niezbędne dokumenty kompletna lista, której musisz zażądać od sprzedającego

Checklista: Oświadczenia i zaświadczenia, które musisz zebrać przed wizytą u notariusza

Przed wizytą u notariusza, aby podpisać akt notarialny, upewnij się, że masz komplet niezbędnych dokumentów. Oto lista, którą zawsze przedstawiam moim klientom:

- Numer księgi wieczystej nieruchomości.

- Aktualny odpis księgi wieczystej (możesz go pobrać samodzielnie online tuż przed transakcją).

- Zaświadczenie o niezaleganiu z opłatami w spółdzielni/wspólnocie mieszkaniowej, obejmujące czynsz, opłaty eksploatacyjne i fundusz remontowy.

- Zaświadczenie z urzędu gminy/miasta o niezaleganiu z podatkiem od nieruchomości i opłatą za użytkowanie wieczyste (jeśli dotyczy).

- Zaświadczenie z urzędu gminy/miasta o braku osób zameldowanych w lokalu.

- Oświadczenie sprzedającego o braku zaległości w opłatach za media (prąd, gaz, woda, śmieci) oraz, jeśli to możliwe, ostatnie opłacone rachunki.

- Jeśli nieruchomość jest obciążona hipoteką bankową:

- Zaświadczenie z banku o wysokości zadłużenia do spłaty.

- Zgoda banku na bezwarunkowe wykreślenie hipoteki po spłacie długu.

- Numer rachunku bankowego do spłaty kredytu.

- Inne dokumenty, w zależności od specyfiki nieruchomości (np. zgoda na sprzedaż od współwłaścicieli, pełnomocnictwa, świadectwo charakterystyki energetycznej).

Komplet tych dokumentów to Twoja gwarancja, że transakcja przebiegnie bezpiecznie i bez ukrytych kosztów.

Rola oświadczenia o braku zadłużenia w akcie notarialnym Twoja prawna tarcza

Oświadczenie sprzedającego w akcie notarialnym o tym, że nieruchomość jest wolna od wszelkich długów i obciążeń nieujawnionych w księdze wieczystej, to jeden z najważniejszych elementów transakcji. Choć notariusz nie ma obowiązku ani możliwości weryfikacji wszystkich długów (np. tych w spółdzielni czy za media), to umieszczenie takiego oświadczenia w akcie nadaje mu moc prawną. Jest to Twoja prawna tarcza. Jeśli sprzedający złoży nieprawdziwe oświadczenie, naraża się na odpowiedzialność cywilną za wprowadzenie Cię w błąd. W takiej sytuacji, jako kupujący, masz prawo dochodzić od niego roszczeń odszkodowawczych. Dlatego zawsze upewnij się, że takie oświadczenie jest precyzyjnie sformułowane w akcie notarialnym i obejmuje wszystkie potencjalne obciążenia, które nie są widoczne w KW.

Zakup nieruchomości z długiem jak przeprowadzić transakcję bezpiecznie?

Mieszkanie z hipoteką bankową sprawdzona procedura zakupu i spłaty kredytu

Zakup nieruchomości obciążonej hipoteką bankową jest możliwy i wbrew pozorom dość często spotykany. Kluczem jest jednak precyzyjna i bezpieczna procedura spłaty kredytu. Oto jak to zazwyczaj wygląda:

- Ustalenie kwoty zadłużenia: Sprzedający uzyskuje z banku zaświadczenie o aktualnej kwocie zadłużenia do spłaty oraz numer rachunku do wpłaty. Bank powinien również potwierdzić, że po spłacie wyda zgodę na wykreślenie hipoteki z KW.

- Umowa przedwstępna: W umowie przedwstępnej określa się, że część ceny zakupu zostanie przeznaczona na spłatę kredytu hipotecznego sprzedającego.

- Akt notarialny i podział ceny: W dniu podpisania aktu notarialnego, notariusz sporządza dokument, w którym dokładnie określa podział ceny. Część ceny (odpowiadająca kwocie zadłużenia) jest przelewana bezpośrednio z Twojego rachunku na rachunek banku sprzedającego. Pozostała część ceny jest wypłacana sprzedającemu.

- Zgoda na wykreślenie hipoteki: Po otrzymaniu wpłaty, bank wydaje zaświadczenie o spłacie kredytu i zgodę na wykreślenie hipoteki z księgi wieczystej.

- Wniosek o wykreślenie: Notariusz składa wniosek do sądu wieczystoksięgowego o wykreślenie hipoteki na podstawie zgody banku.

Ta procedura, choć wydaje się skomplikowana, jest standardowa i przy wsparciu notariusza oraz banku, jest w pełni bezpieczna dla obu stron.

Jak ustalić bezpieczny podział ceny: część dla banku, część dla sprzedającego

Ustalenie bezpiecznego podziału ceny jest kluczowe, gdy kupujesz nieruchomość z hipoteką. Cały mechanizm opiera się na tym, że część ceny zakupu, odpowiadająca dokładnie kwocie zadłużenia hipotecznego, jest przelewana bezpośrednio na rachunek banku sprzedającego. Taki przelew jest zazwyczaj dokonywany przez kupującego w dniu podpisania aktu notarialnego. Notariusz w akcie notarialnym dokładnie wskazuje, jaka kwota i na jaki rachunek bankowy ma zostać przelana na poczet spłaty kredytu. Dopiero po potwierdzeniu przez bank spłaty i wydaniu zgody na wykreślenie hipoteki, pozostała część ceny zakupu (różnica między całkowitą ceną a kwotą spłaconego kredytu) jest przekazywana sprzedającemu. To rozwiązanie minimalizuje ryzyko, ponieważ masz pewność, że dług hipoteczny zostanie uregulowany, a bank wyda zgodę na wykreślenie wpisu z księgi wieczystej. Notariusz pełni tu rolę swoistego gwaranta, nadzorując prawidłowość całej operacji.

Przeczytaj również: Zadłużony? Pomoc jest blisko! Skuteczne sposoby oddłużania

Nieruchomość z licytacji komorniczej czy to zawsze okazja wolna od długów?

Nieruchomości nabywane w drodze licytacji komorniczej często są postrzegane jako okazja do zakupu w niższej cenie. Co do zasady, prawomocne przysądzenie własności w toku licytacji komorniczej powoduje wygaśnięcie większości obciążeń, w tym hipotek. Oznacza to, że nabywca otrzymuje nieruchomość w stanie wolnym od długów, co jest dużą zaletą. Jednakże, nie jest to reguła absolutna i istnieją pewne wyjątki oraz ryzyka, które wymagają dokładnej analizy. Na przykład, niektóre służebności (np. służebność przesyłu) mogą pozostać w mocy. Ponadto, proces licytacji komorniczej jest złożony i wymaga znajomości przepisów prawa egzekucyjnego. Zawsze radzę, aby przed przystąpieniem do licytacji komorniczej, skonsultować się z prawnikiem specjalizującym się w prawie nieruchomości, który dokładnie przeanalizuje obwieszczenie o licytacji oraz stan prawny nieruchomości, aby uniknąć nieprzyjemnych niespodzianek.