Działalność nierejestrowana w 2026 roku kluczowe zasady zarabiania bez firmy

- Miesięczny limit przychodów w 2026 roku wynosi 3504,75 zł, co stanowi 75% prognozowanego minimalnego wynagrodzenia.

- Nie wymaga rejestracji w CEIDG ani opłacania składek ZUS (z wyjątkiem specyficznych umów zlecenie).

- Przychody rozlicza się raz w roku w zeznaniu PIT-36 jako "inne źródła", bez comiesięcznych zaliczek.

- Obowiązkowe jest prowadzenie uproszczonej ewidencji sprzedaży.

- Warunkiem jest brak prowadzenia działalności gospodarczej w ostatnich 60 miesiącach oraz brak konieczności posiadania specjalnych zezwoleń.

- Przekroczenie limitu skutkuje obowiązkiem zarejestrowania firmy w CEIDG w ciągu 7 dni.

Działalność nierejestrowana, czyli Twój sposób na dodatkowy zarobek

Działalność nierejestrowana, często określana również jako nierejestrowa lub nieewidencjonowana, to nic innego jak forma drobnej działalności zarobkowej prowadzonej przez osoby fizyczne. Jej głównym celem jest umożliwienie zarabiania pieniędzy bez konieczności rejestrowania firmy w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). To idealne rozwiązanie dla tych, którzy chcą przetestować swój pomysł na biznes, dorobić do pensji, czy po prostu czerpać korzyści ze swoich pasji, nie obawiając się biurokracji i wysokich kosztów początkowych. Jak widzę, jest to coraz popularniejsza ścieżka dla wielu Polaków.

Czy każdy może skorzystać z tej formy zarobku? Sprawdź warunki

Zanim zdecydujesz się na prowadzenie działalności nierejestrowanej, musisz spełnić kilka kluczowych warunków. Są one dość proste, ale ich przestrzeganie jest absolutnie niezbędne, aby działać zgodnie z prawem:- W okresie ostatnich 60 miesięcy (czyli 5 lat) nie mogłeś wykonywać działalności gospodarczej. To oznacza, że jeśli kiedykolwiek miałeś zarejestrowaną firmę, musisz odczekać pięć lat od daty jej wyrejestrowania.

- Twoja działalność nie może wymagać specjalnych zezwoleń, koncesji czy licencji. To bardzo ważny punkt, o którym często zapominają początkujący przedsiębiorcy.

Pamiętaj, że działalność nierejestrowana jest przeznaczona dla drobnych przedsięwzięć. Jeśli Twój pomysł wymaga np. uzyskania koncesji na sprzedaż alkoholu, licencji transportowej czy zezwolenia na prowadzenie usług ochroniarskich, niestety nie możesz skorzystać z tej formy. To logiczne, ponieważ takie działalności wiążą się z większym ryzykiem i odpowiedzialnością, wymagając pełnej kontroli ze strony państwa.

Czym różni się to od "pracy na czarno"? Kluczowe aspekty prawne

To pytanie pojawia się bardzo często i jest kluczowe dla zrozumienia legalności działalności nierejestrowanej. Otóż, w przeciwieństwie do "pracy na czarno", działalność nierejestrowana jest w pełni legalna i transparentna podatkowo. Oznacza to, że Twoje przychody są jawne dla urzędu skarbowego, a Ty masz określone obowiązki dokumentacyjne. Prowadząc taką działalność, działasz w świetle prawa, rozliczasz się z fiskusem i w razie potrzeby możesz udowodnić legalność swoich zarobków. "Praca na czarno" to unikanie tych obowiązków, co wiąże się z poważnymi konsekwencjami prawnymi i finansowymi. Moim zdaniem, warto zawsze działać zgodnie z przepisami, zwłaszcza że działalność nierejestrowana oferuje prostą i bezpieczną ścieżkę.

Ile możesz zarobić? Limit przychodów w 2026 roku

Od czego zależy limit? Związek z płacą minimalną wyjaśniony

Kluczowym elementem działalności nierejestrowanej jest limit przychodów, którego nie możesz przekroczyć, jeśli chcesz pozostać w tej uproszczonej formie. Ten limit nie jest stałą kwotą, lecz jest ściśle powiązany z wysokością minimalnego wynagrodzenia za pracę. Zgodnie z przepisami, miesięczny limit przychodów z działalności nierejestrowanej stanowi 75% kwoty minimalnego wynagrodzenia obowiązującego w danym okresie. To dynamiczne powiązanie sprawia, że limit zmienia się wraz ze wzrostem płacy minimalnej.

Konkretna kwota: 3504, 75 zł miesięcznie jak to obliczono?

Dla roku 2026 prognozowane minimalne wynagrodzenie za pracę wynosi 4673 zł brutto. Aby obliczyć miesięczny limit przychodów dla działalności nierejestrowanej, musimy pomnożyć tę kwotę przez 75%.

Obliczenie wygląda następująco:

4673 zł (prognozowane minimalne wynagrodzenie brutto w 2026 r.) * 75% = 3504,75 zł

Oznacza to, że w 2026 roku, jeśli Twoje miesięczne przychody z działalności nierejestrowanej nie przekroczą kwoty 3504,75 zł, możesz spokojnie działać bez konieczności rejestrowania firmy. To bardzo konkretna liczba, którą warto zapamiętać i monitorować.

Przychód należny a faktycznie otrzymane pieniądze co wlicza się do limitu?

W kontekście limitu przychodów niezwykle ważne jest zrozumienie pojęcia "przychodu należnego". Do limitu wlicza się bowiem kwoty należne, nawet jeśli nie zostały jeszcze fizycznie otrzymane. Co to oznacza w praktyce? Jeśli wystawisz rachunek lub fakturę na kwotę 1000 zł w danym miesiącu, ale klient zapłaci Ci dopiero w kolejnym miesiącu, ta kwota i tak wlicza się do limitu przychodów w miesiącu wystawienia dokumentu (lub wykonania usługi, jeśli nie wystawiasz dokumentu od razu). Nie liczy się moment wpływu pieniędzy na konto, lecz moment, w którym przychód stał się "należny" czyli np. zrealizowałeś sprzedaż lub wykonałeś usługę. To kluczowa różnica, o której wielu zapomina, prowadząc do nieświadomego przekroczenia limitu.

Co się stanie, jeśli przekroczysz próg nawet o złotówkę? Konsekwencje i obowiązki

Tutaj nie ma miejsca na elastyczność zasady są jasne. Jeśli w danym miesiącu Twój przychód z działalności nierejestrowanej przekroczy dozwolony limit (czyli 3504,75 zł w 2026 roku), Twoja działalność automatycznie staje się działalnością gospodarczą w rozumieniu przepisów. Od tego momentu masz 7 dni na zarejestrowanie firmy w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Nie ma znaczenia, czy przekroczyłeś limit o złotówkę, czy o tysiąc złotych konsekwencje są takie same. Brak rejestracji w wyznaczonym terminie może skutkować sankcjami, dlatego tak ważne jest bieżące monitorowanie swoich przychodów. To moment, w którym Twoje hobby przeradza się w pełnoprawny biznes.

Podatki i ZUS w działalności nierejestrowanej

Koniec z comiesięcznymi zaliczkami jak i kiedy rozliczyć podatek dochodowy (PIT)?

Jedną z największych zalet działalności nierejestrowanej jest brak obowiązku wpłacania comiesięcznych zaliczek na podatek dochodowy. To spore ułatwienie, które eliminuje konieczność comiesięcznych rozliczeń z urzędem skarbowym. Zamiast tego, przychody uzyskane z działalności nierejestrowanej rozliczasz raz w roku, w rocznym zeznaniu podatkowym PIT-36. W formularzu tym należy wykazać je w sekcji "Przychody z innych źródeł". Masz czas na rozliczenie do końca kwietnia następnego roku, co daje dużą swobodę w zarządzaniu finansami.

Skala podatkowa 12% i 32% jak obliczyć swój dochód do opodatkowania?

Dochód z działalności nierejestrowanej jest opodatkowany według skali podatkowej, czyli stawkami 12% i 32%. Aby obliczyć swój dochód do opodatkowania, musisz od przychodu pomniejszyć koszty jego uzyskania. Przykładowo, jeśli sprzedajesz rękodzieło, przychodem jest kwota, którą otrzymujesz od klienta, a kosztem mogą być wydatki na materiały, narzędzia czy opakowania. Po odjęciu kosztów otrzymujesz dochód, który następnie sumuje się z innymi Twoimi dochodami (np. z umowy o pracę czy umowy zlecenie) i opodatkowuje według obowiązującej skali podatkowej. Pamiętaj, że do pewnego progu (obecnie 120 000 zł) obowiązuje stawka 12%, powyżej niej 32%.Czy ZUS jest obowiązkowy? Kiedy musisz zapomnieć o zwolnieniu ze składek

Co do zasady, osoby prowadzące działalność nierejestrowaną są zwolnione z obowiązku odprowadzania składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne w ZUS. To ogromna ulga i jeden z głównych powodów popularności tej formy zarobkowania. Niestety, istnieje jeden kluczowy wyjątek, o którym wielu zapomina i który może być prawdziwą "pułapką składkową". Jeśli w ramach swojej działalności nierejestrowanej wykonujesz umowę o świadczenie usług lub umowę zlecenie, to podmiot zlecający (czyli firma, dla której wykonujesz usługę) ma obowiązek zgłosić Cię do ZUS i opłacić za Ciebie składki, tak jak od standardowej umowy zlecenie. W takiej sytuacji to zleceniodawca jest płatnikiem składek, a Ty tracisz korzyść zwolnienia z ZUS. To naprawdę istotna kwestia, na którą zawsze zwracam uwagę moim klientom.

Umowa zlecenie w ramach działalności nierejestrowanej pułapka składkowa

Rozwijając temat umów zlecenie w kontekście działalności nierejestrowanej, muszę podkreślić, że jest to obszar, gdzie trzeba być szczególnie ostrożnym. Jeśli Twoja działalność nierejestrowana polega na świadczeniu usług dla firmy na podstawie umowy zlecenie (lub umowy o świadczenie usług, do której stosuje się przepisy o zleceniu), to dla zleceniodawcy jesteś traktowany jak zwykły zleceniobiorca. Oznacza to, że zleceniodawca ma obowiązek zgłosić Cię do ZUS i odprowadzić od Twojego wynagrodzenia składki na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz zdrowotne. Co więcej, jeśli nie masz innego tytułu do ubezpieczeń (np. umowy o pracę na pełny etat z wynagrodzeniem równym lub wyższym minimalnemu), składki będą obowiązkowe. To istotna "pułapka" dla osób, które myślą, że działalność nierejestrowana całkowicie zwalnia ich z ZUS. Zawsze upewnij się, jaką formę prawną ma Twoja współpraca z klientem biznesowym.

Niezbędne formalności: Co musisz wiedzieć i robić

Uproszczona ewidencja sprzedaży Twój obowiązkowy notatnik

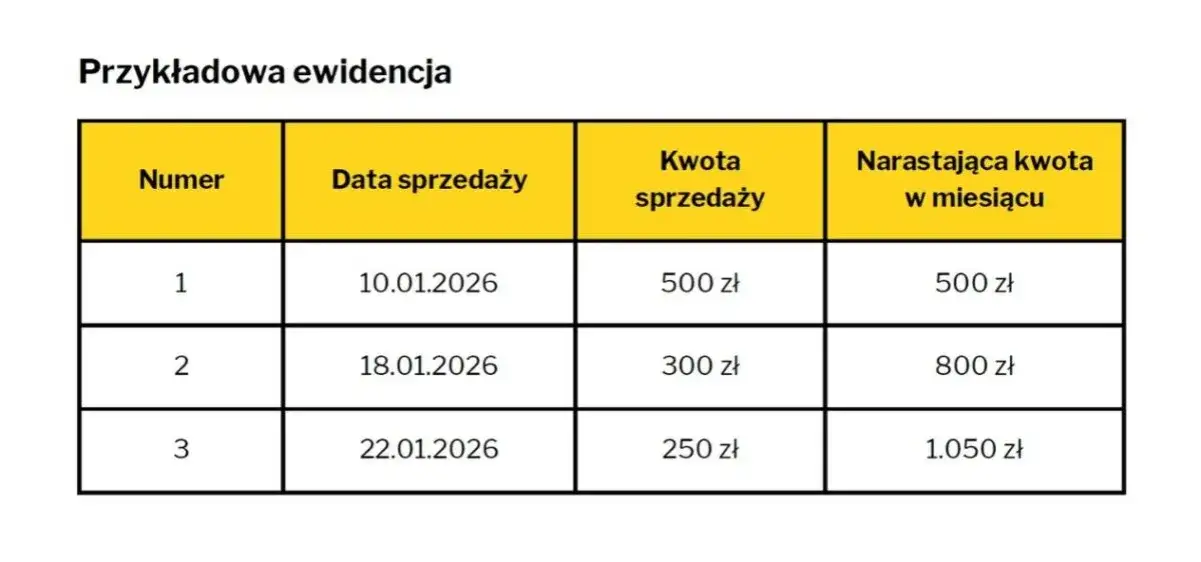

Prowadzenie działalności nierejestrowanej, choć uproszczone, nie zwalnia Cię z pewnych obowiązków. Jednym z najważniejszych jest konieczność prowadzenia uproszczonej ewidencji sprzedaży. To Twój osobisty "notatnik", który pozwala Ci kontrolować limit przychodów i mieć porządek w finansach. Dzięki niemu zawsze wiesz, ile już zarobiłeś w danym miesiącu i czy zbliżasz się do progu, po przekroczeniu którego musisz zarejestrować firmę. Nie jest to nic skomplikowanego, ale jest absolutnie obowiązkowe.

Jak prowadzić ewidencję krok po kroku? Prosty wzór i przykłady

Uproszczona ewidencja sprzedaży nie wymaga skomplikowanych programów księgowych. Możesz prowadzić ją w zeszycie, arkuszu kalkulacyjnym, a nawet w prostym pliku tekstowym. Ważne, aby zawierała co najmniej następujące elementy:

- Numer porządkowy każda transakcja powinna mieć swój unikalny numer.

- Data sprzedaży dzień, w którym doszło do sprzedaży towaru lub wykonania usługi.

- Kwota sprzedaży wartość brutto transakcji.

Oto prosty przykład, jak może wyglądać taka ewidencja:

| L.p. | Data sprzedaży | Opis sprzedaży | Kwota sprzedaży (brutto) | Suma miesiąca |

|---|---|---|---|---|

| 1 | 05.01.2026 | Sprzedaż ręcznie robionej biżuterii | 150,00 zł | |

| 2 | 12.01.2026 | Korepetycje z matematyki (2h) | 100,00 zł | |

| 3 | 20.01.2026 | Sprzedaż grafiki cyfrowej | 80,00 zł | |

| 330,00 zł |

Pamiętaj, aby sumować przychody na bieżąco, najlepiej po każdej transakcji, by mieć pełną kontrolę nad limitem.

Czy musisz wystawiać faktury lub rachunki? Obowiązki wobec klienta

W ramach działalności nierejestrowanej nie masz obowiązku wystawiania faktur VAT, ponieważ zazwyczaj korzystasz ze zwolnienia z VAT (ze względu na niskie obroty). Jednakże, na żądanie klienta jesteś zobowiązany wystawić rachunek lub fakturę (bez VAT). Klient ma prawo zażądać takiego dokumentu, a Ty musisz go dostarczyć. Rachunek powinien zawierać podstawowe dane, takie jak data wystawienia, dane sprzedawcy i nabywcy, nazwę towaru/usługi oraz kwotę. To pokazuje profesjonalizm i transparentność Twoich działań, co zawsze buduje zaufanie.

Koszty uzyskania przychodu co możesz odliczyć, by zapłacić niższy podatek?

Chociaż nie prowadzisz pełnej księgowości, masz prawo odliczyć koszty uzyskania przychodu, co obniży Twój dochód do opodatkowania, a tym samym wysokość podatku. Ważne jest, aby te koszty były bezpośrednio związane z Twoją działalnością i mogły być udokumentowane (np. paragonem, fakturą). Oto przykładowe koszty, które możesz odliczyć:

- Zakup materiałów do produkcji (np. włóczka do rękodzieła, składniki do domowych przetworów).

- Narzędzia i sprzęt niezbędny do wykonywania usług (np. pędzle dla artysty, oprogramowanie dla grafika).

- Koszty wysyłki sprzedawanych produktów.

- Opłaty za platformy sprzedażowe (np. prowizje od sprzedaży na Allegro, Etsy).

- Koszty reklamy i promocji (np. opłaty za posty sponsorowane w mediach społecznościowych).

Pamiętaj, aby gromadzić wszystkie dowody zakupu to podstawa do odliczenia kosztów w rocznym zeznaniu PIT.

Działalność nierejestrowana w praktyce: Pomysły i ograniczenia

Rękodzieło, korepetycje, drobne usługi gdzie ta forma sprawdza się najlepiej?

Działalność nierejestrowana to idealne rozwiązanie dla wielu popularnych form zarobkowania, które nie generują od razu dużych obrotów. Sprawdza się doskonale tam, gdzie liczy się indywidualna praca i bezpośredni kontakt z klientem. Z mojego doświadczenia wynika, że najczęściej korzystają z niej osoby oferujące:

- Rękodzieło: Sprzedaż biżuterii, ceramiki, ubrań, ozdób, kartek okolicznościowych.

- Korepetycje i nauka języków: Udzielanie lekcji z różnych przedmiotów lub języków obcych.

- Drobne usługi: Kosmetyczne (np. stylizacja paznokci), fryzjerskie, opieka nad zwierzętami, drobne prace ogrodnicze, pomoc komputerowa.

- Sprzedaż internetowa: Antyki, używane książki, przedmioty kolekcjonerskie, własne e-booki czy kursy online.

- Usługi doradcze: Coaching, konsultacje w wąskich dziedzinach (o ile nie wymagają licencji).

To świetny sposób na przekucie pasji w źródło dochodu, bez zbędnego ryzyka.

Działalności wykluczone czego absolutnie nie możesz robić bez rejestracji firmy?

Niestety, nie każda działalność może być prowadzona w formie nierejestrowanej. Istnieją pewne rodzaje działalności, które ze względu na swój charakter, ryzyko lub wymogi prawne, zawsze wymagają pełnej rejestracji firmy i często specjalnych zezwoleń, koncesji lub licencji. Do takich wykluczonych działalności należą m.in.:

- Sprzedaż alkoholu lub wyrobów tytoniowych.

- Usługi ochroniarskie, detektywistyczne.

- Usługi finansowe (np. pośrednictwo kredytowe, ubezpieczeniowe).

- Działalność wymagająca wpisu do rejestru regulowanej działalności (np. organizacja imprez turystycznych).

- Transport osób lub rzeczy (wymagający licencji).

- Działalność aptekarska, medyczna (wymagająca specjalistycznych uprawnień i rejestracji).

Zawsze upewnij się, czy Twoja planowana działalność nie znajduje się na liście tych, które wymagają pełnej rejestracji. Niewiedza nie zwalnia z odpowiedzialności.

Jak pogodzić działalność nierejestrowaną z pracą na etacie lub umową zlecenie?

Działalność nierejestrowana jest niezwykle elastyczna i można ją bez problemu łączyć z innymi formami zatrudnienia, takimi jak praca na etacie czy umowa zlecenie. W świetle prawa są to po prostu odrębne źródła przychodów. Przychody z etatu czy umowy zlecenie rozliczasz standardowo (np. PIT-37), a przychody z działalności nierejestrowanej w PIT-36, w sekcji "inne źródła". Ważne jest, aby pamiętać, że limit przychodów dotyczy tylko działalności nierejestrowanej i nie sumuje się z wynagrodzeniem z innych źródeł. To oznacza, że możesz mieć pełny etat i jednocześnie dorabiać na działalności nierejestrowanej, o ile przestrzegasz jej limitów. To moim zdaniem jeden z największych atutów tej formy zarobkowania pozwala na bezpieczne i legalne zwiększanie dochodów.

Kiedy przekształcić działalność nierejestrowaną w firmę?

Sygnały, że Twoja działalność jest gotowa na rejestrację w CEIDG

Działalność nierejestrowana jest świetnym startem, ale każda rozwijająca się inicjatywa w końcu osiąga punkt, w którym warto rozważyć jej formalizację. Oto sygnały, które wskazują, że Twoja działalność jest gotowa na rejestrację w CEIDG:

- Regularne przekraczanie limitu przychodów: Jeśli co miesiąc zbliżasz się do progu 3504,75 zł lub go przekraczasz, to jasny znak, że Twoje przedsięwzięcie rośnie.

- Potrzeba wystawiania faktur VAT: Klienci biznesowi często wymagają faktur VAT, a to możliwe jest tylko dla zarejestrowanej firmy.

- Chęć zatrudnienia pracowników: Jeśli potrzebujesz wsparcia i planujesz zatrudnić kogoś, musisz mieć zarejestrowaną działalność gospodarczą.

- Większe inwestycje: Planujesz zakup drogiego sprzętu, wynajem lokalu, czy inne znaczące inwestycje? Firma ułatwi ich rozliczenie i pozyskanie finansowania.

- Budowanie marki i wiarygodności: Zarejestrowana firma często jest postrzegana jako bardziej profesjonalna i wiarygodna przez klientów i partnerów biznesowych.

To naturalny rozwój, którego nie należy się obawiać, lecz traktować jako kolejny krok do sukcesu.

Masz 7 dni na rejestrację firmy jak płynnie przejść ten proces?

Jak już wspomniałem, po przekroczeniu miesięcznego limitu przychodów masz 7 dni na zarejestrowanie działalności gospodarczej w CEIDG. To wystarczający czas, aby spokojnie dopełnić formalności. Proces rejestracji jest obecnie bardzo prosty i można go przeprowadzić całkowicie online, bezpłatnie. Wystarczy wypełnić wniosek CEIDG-1, który jest jednocześnie wnioskiem o wpis do ewidencji, zgłoszeniem do ZUS/KRUS, urzędu skarbowego i GUS. Całość zajmuje zazwyczaj kilkanaście minut. Pamiętaj, aby dokładnie przemyśleć nazwę firmy, kody PKD (Polska Klasyfikacja Działalności) oraz formę opodatkowania.

Przeczytaj również: Ile dorobić do renty socjalnej w 2026? Sprawdź limity ZUS!

Ulga na start i Mały ZUS Plus jakie korzyści czekają po rejestracji?

Rejestracja firmy wiąże się z nowymi obowiązkami, ale także z atrakcyjnymi ulgami dla nowych przedsiębiorców, które mają na celu złagodzenie początkowych kosztów. Warto o nich pamiętać:

- Ulga na start: Przez pierwsze 6 miesięcy prowadzenia działalności gospodarczej jesteś zwolniony z opłacania składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe). Płacisz tylko składkę zdrowotną.

- Mały ZUS Plus: Po zakończeniu Ulgi na start, przez kolejne 36 miesięcy (3 lata) możesz skorzystać z Małego ZUS Plus, który pozwala na opłacanie niższych składek na ubezpieczenia społeczne, proporcjonalnych do Twojego dochodu.

- Możliwość odliczania VAT: Jeśli zdecydujesz się być płatnikiem VAT, możesz odliczać podatek od zakupów firmowych.

- Dostęp do dotacji i programów wsparcia: Jako zarejestrowany przedsiębiorca masz dostęp do szerszej gamy programów wsparcia, dotacji i preferencyjnych kredytów.

Te ulgi sprawiają, że przejście z działalności nierejestrowanej na firmę nie musi być finansowym szokiem, a wręcz może otworzyć nowe możliwości rozwoju.