W obliczu zadłużenia, często pojawia się fundamentalne pytanie: komu właściwie powinienem zapłacić? Zrozumienie różnic między działaniami komornika sądowego a firmy windykacyjnej jest kluczowe, aby uniknąć błędów, podwójnych płatności i dalszego pogłębiania problemów finansowych. Ten artykuł ma za zadanie jasno wyjaśnić te kwestie, wskazując praktyczne kroki, które pomogą Ci skutecznie i bezpiecznie uregulować swoje zobowiązania.

Kiedy płacić komornikowi, a kiedy firmie windykacyjnej kluczowe zasady dla dłużnika

- Komornik działa na podstawie prawomocnego tytułu wykonawczego, a jego działania są przymusowe i ściśle regulowane prawem.

- Firma windykacyjna działa na etapie polubownym lub jako nowy wierzyciel, bez uprawnień do zajęcia majątku dłużnika.

- Jeśli egzekucję prowadzi komornik, wpłat należy dokonywać wyłącznie na jego rachunek bankowy, aby uniknąć ryzyka podwójnej zapłaty i dalszych kosztów.

- W przypadku, gdy firma windykacyjna jest nowym wierzycielem (kupiła dług) i nie ma jeszcze postępowania komorniczego, płatności dokonuje się bezpośrednio do niej.

- Zawsze weryfikuj autentyczność pism i żądaj pisemnego potwierdzenia wszelkich ustaleń i ugód.

- Sprawdź, czy dług, którego domaga się firma windykacyjna, nie jest przedawniony.

Komornik czy windykator? Zrozumienie kluczowej różnicy dla Twoich finansów

Wielu dłużników myli te dwa podmioty, co prowadzi do niepotrzebnego stresu i błędnych decyzji. Jako Olaf Jasiński, chcę podkreślić, że zrozumienie ich ról to podstawa do prawidłowego zarządzania długiem.

Firma windykacyjna co musisz wiedzieć?

Firma windykacyjna to przedsiębiorstwo komercyjne, którego celem jest odzyskanie długu. Może działać na dwa sposoby: na zlecenie pierwotnego wierzyciela (np. banku, operatora telekomunikacyjnego) lub po zakupie długu, stając się tym samym nowym wierzycielem. Kluczowe jest to, że na etapie polubownym firma windykacyjna nie ma żadnych uprawnień do przymusowego zajęcia Twojego majątku. Jej działania ograniczają się do:

- Wysyłania wezwań do zapłaty.

- Kontaktów telefonicznych, SMS-owych czy e-mailowych.

- Proponowania ugód, rozłożenia długu na raty lub umorzenia części zadłużenia.

Ich głównym narzędziem jest perswazja i negocjacje, mające na celu skłonienie dłużnika do dobrowolnej spłaty.

Komornik sądowy funkcjonariusz publiczny z mocą prawa

Komornik sądowy to zupełnie inna instytucja. Jest to funkcjonariusz publiczny działający przy sądzie rejonowym, a jego działania są ściśle regulowane przez Kodeks postępowania cywilnego oraz ustawę o komornikach sądowych. Komornik rozpoczyna swoje działania wyłącznie na podstawie prawomocnego tytułu wykonawczego zazwyczaj jest to nakaz zapłaty wydany przez sąd, opatrzony klauzulą wykonalności. Oznacza to, że wierzyciel musiał najpierw wygrać sprawę w sądzie. Uprawnienia komornika są bardzo szerokie i mają charakter przymusowy. Może on:

- Zająć część Twojego wynagrodzenia za pracę.

- Zająć środki na rachunku bankowym.

- Zająć emeryturę lub rentę.

- Dokonać zajęcia ruchomości (np. samochodu, sprzętu RTV/AGD).

- W skrajnych przypadkach zająć nieruchomość (np. mieszkanie, dom).

Działania komornika mają na celu przymusowe odzyskanie długu, a dłużnik ma ograniczone możliwości negocjacji warunków spłaty, choć zawsze warto próbować porozumieć się z wierzycielem co do rozłożenia długu na raty.

Kluczowe różnice: komornik vs. firma windykacyjna (tabela)

Aby jeszcze lepiej zobrazować różnice, przygotowałem tabelę porównawczą:

| Cecha | Komornik sądowy | Firma windykacyjna |

|---|---|---|

| Moc prawna | Funkcjonariusz publiczny, działa na mocy prawa | Przedsiębiorstwo komercyjne, działa na zasadach cywilnoprawnych |

| Podstawa działania | Prawomocny tytuł wykonawczy (nakaz zapłaty z klauzulą wykonalności) | Zlecenie wierzyciela lub cesja wierzytelności (zakup długu) |

| Uprawnienia | Przymusowa egzekucja (zajęcie wynagrodzenia, konta, ruchomości, nieruchomości) | Wezwania do zapłaty, telefony, negocjacje, propozycje ugód (bez przymusu) |

| Możliwości negocjacji | Ograniczone, decyzja o ugodzie zależy od wierzyciela | Duże pole do negocjacji na etapie polubownym |

| Koszty | Koszty egzekucyjne naliczane przez komornika | Brak własnych kosztów egzekucyjnych na etapie polubownym (może doliczać odsetki umowne) |

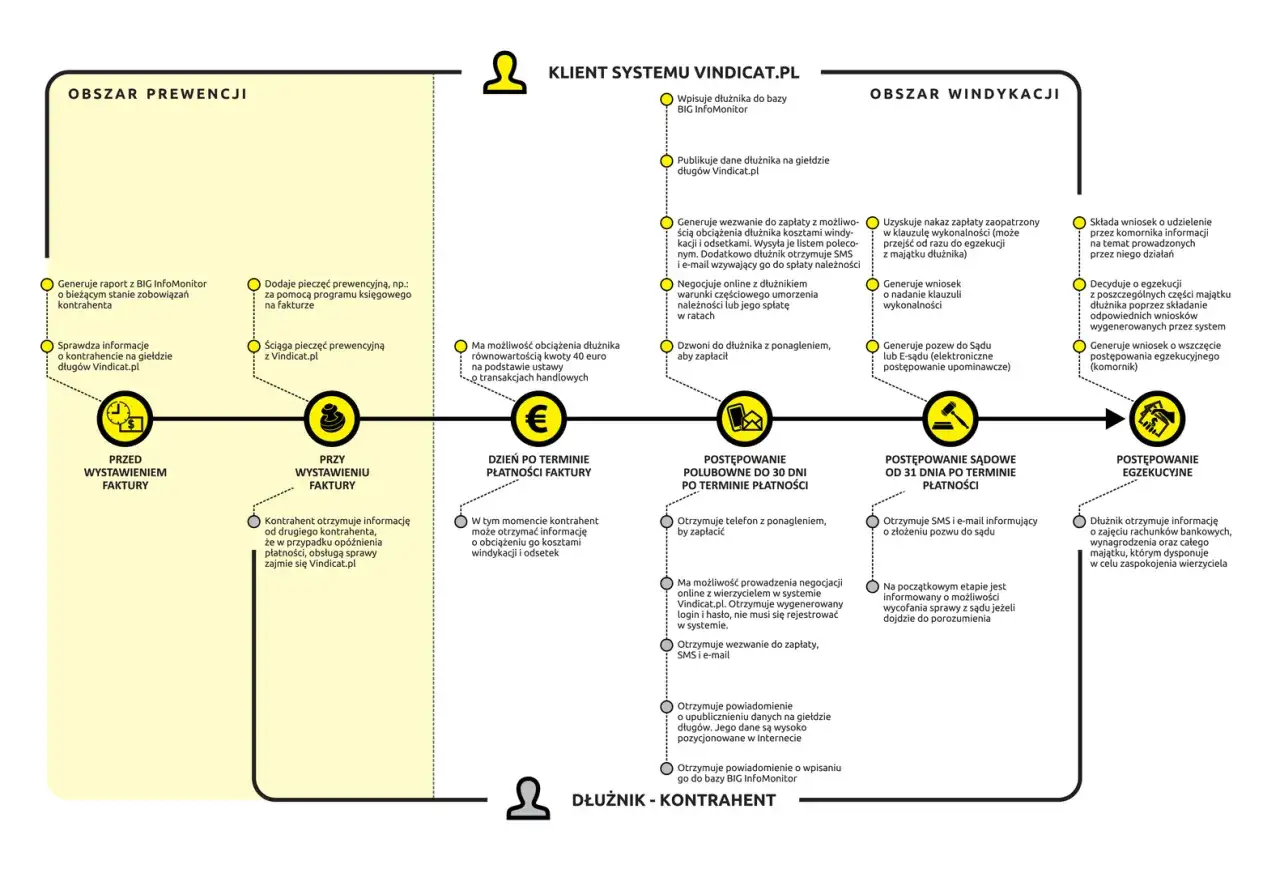

Zasada numer jeden: Zawsze sprawdź, na jakim etapie jest Twój dług

To absolutna podstawa. Zanim podejmiesz jakąkolwiek decyzję o płatności, musisz wiedzieć, czy Twój dług jest na etapie polubownym, sądowym, czy już egzekucyjnym. To od tego zależy, komu i w jaki sposób powinieneś płacić.

Etap polubowny czas na negocjacje

Na tym etapie działa zazwyczaj firma windykacyjna (lub bezpośrednio wierzyciel). Nie ma jeszcze żadnego wyroku sądowego ani tytułu wykonawczego. Jest to najlepszy moment na negocjacje. Firma windykacyjna, chcąc uniknąć kosztownego i czasochłonnego postępowania sądowego, często jest otwarta na ustępstwa. Możesz próbować wynegocjować obniżenie kwoty długu, rozłożenie go na dogodne raty, a nawet umorzenie części odsetek. Pamiętaj, że na tym etapie nikt nie ma prawa przymusowo zabrać Ci pieniędzy czy majątku.

Etap sądowy nakaz zapłaty i klauzula wykonalności

Jeśli negocjacje na etapie polubownym nie przyniosły rezultatu, wierzyciel (firma windykacyjna, jeśli nabyła dług, lub pierwotny wierzyciel) może skierować sprawę do sądu. Sąd po rozpatrzeniu sprawy może wydać nakaz zapłaty. Jeśli nie złożysz sprzeciwu w wyznaczonym terminie (lub sąd odrzuci Twój sprzeciw), nakaz zapłaty uprawomocni się. Następnie wierzyciel występuje do sądu o nadanie temu nakazowi klauzuli wykonalności. W tym momencie nakaz zapłaty staje się tytułem wykonawczym, który jest podstawą do wszczęcia egzekucji komorniczej. To bardzo ważny moment od tego momentu dług staje się egzekwowalny przymusowo.

Etap egzekucyjny wkroczenie komornika

Po uzyskaniu prawomocnego tytułu wykonawczego, wierzyciel może złożyć wniosek do komornika sądowego o wszczęcie egzekucji. Od tego momentu to komornik staje się głównym podmiotem, z którym będziesz miał do czynienia w kwestii spłaty długu. Jego działania są przymusowe i mają na celu odzyskanie należności dla wierzyciela, a także pokrycie kosztów egzekucyjnych. Wszelkie wpłaty powinny być kierowane bezpośrednio do niego.

Otrzymałem pismo od komornika komu teraz płacić?

To jest moment, w którym należy zachować szczególną ostrożność i świadomość swoich praw i obowiązków. Jako Olaf Jasiński, zawsze podkreślam: jeśli otrzymałeś oficjalne pismo od komornika sądowego, to właśnie jemu powinieneś płacić.

Wpłaty tylko na rachunek komornika dlaczego to takie ważne?

Kiedy komornik wszczyna egzekucję, staje się jedynym uprawnionym podmiotem do przyjmowania wpłat na poczet długu. Wszelkie wpłaty, które dokonasz na jego rachunek bankowy (podany w oficjalnym piśmie), zostaną zaliczone na poczet Twojego zadłużenia oraz kosztów egzekucyjnych. Jest to jedyny bezpieczny i prawnie skuteczny sposób spłaty długu na tym etapie. Komornik ma obowiązek rozliczyć te środki z wierzycielem i poinformować go o postępach w egzekucji.

Ryzyko płacenia wierzycielowi w trakcie egzekucji

Wielu dłużników, chcąc uniknąć dalszych kosztów komorniczych, próbuje dogadać się z firmą windykacyjną (wierzycielem) i płacić jej bezpośrednio. Jest to jednak bardzo ryzykowne. Dlaczego? Ponieważ wierzyciel, nawet jeśli przyjmie od Ciebie wpłatę, może nie poinformować o tym komornika. W efekcie komornik będzie kontynuował egzekucję, naliczając dalsze koszty, a Ty możesz znaleźć się w sytuacji, w której będziesz musiał udowadniać, że już zapłaciłeś. W skrajnych przypadkach może dojść do podwójnej zapłaty raz do wierzyciela, raz przez komornika. Unikaj tego za wszelką cenę.

Jak zweryfikować pismo od komornika?

W dobie oszustw, weryfikacja autentyczności pism jest niezwykle ważna. Oto jak to zrobić:- Sprawdź dane komornika: Upewnij się, że na piśmie widnieją pełne dane komornika, nazwa kancelarii, adres oraz pieczęcie.

- Sygnatura sprawy: Każde postępowanie komornicze ma unikalną sygnaturę (np. Km/...) zanotuj ją.

- Numer rachunku bankowego: Porównaj numer rachunku bankowego podany w piśmie z oficjalnymi danymi kancelarii komorniczej, które znajdziesz na stronie internetowej Krajowej Rady Komorniczej lub na stronach sądów rejonowych.

- Kontakt telefoniczny: Najbezpieczniej jest zadzwonić bezpośrednio do kancelarii komorniczej. Numer telefonu znajdź w niezależnych źródłach (np. na stronie internetowej Krajowej Rady Komorniczej, w wyszukiwarce Google, ale nie z samego pisma!) i podaj sygnaturę sprawy, aby upewnić się, że pismo jest autentyczne, a sprawa faktycznie jest prowadzona.

Firma windykacyjna dzwoni, mimo że długiem zajmuje się komornik co robić?

To częsta sytuacja, która może być frustrująca. Firma windykacyjna, będąca wierzycielem (lub działająca na jego zlecenie), ma prawo nadal kontaktować się z dłużnikiem, nawet jeśli egzekucję prowadzi komornik. Jednakże, jej działania nie mają mocy przymusowej. Nie może stosować gróźb, wprowadzać w błąd co do swoich uprawnień ani nękać. Jej celem jest często skłonienie Cię do dobrowolnej wpłaty, która ominie komornika i jego koszty, co, jak już wiemy, jest ryzykowne.

Jak rozmawiać z windykatorem, gdy działa komornik?

W takiej sytuacji kluczowa jest asertywna i świadoma komunikacja. Oto kilka wskazówek:

- Informuj o egzekucji: Jasno i stanowczo poinformuj, że sprawa jest już na etapie egzekucji komorniczej i wszelkie wpłaty będą realizowane za pośrednictwem komornika. Podaj sygnaturę sprawy.

- Żądaj zaprzestania kontaktu w sprawie płatności: Możesz zażądać, aby firma windykacyjna zaprzestała kontaktów telefonicznych w sprawie płatności, ponieważ wszelkie kwestie finansowe są już regulowane przez komornika.

- Bądź stanowczy: Nie daj się zastraszyć ani wprowadzić w błąd. Pamiętaj, że firma windykacyjna nie ma prawa do zajęcia Twojego majątku.

- Dokumentuj: Jeśli zdecydujesz się na pisemną odpowiedź, zachowaj jej kopię. W przypadku rozmów telefonicznych, zanotuj datę, godzinę i nazwisko rozmówcy.

Przykładowy wzór odpowiedzi

W rozmowie telefonicznej lub pisemnie możesz użyć następującego sformułowania:

"Szanowni Państwo, informuję, że sprawa dotycząca mojego zadłużenia jest już na etapie egzekucji komorniczej. Wszelkie wpłaty realizuję wyłącznie na rachunek komornika sądowego, który prowadzi postępowanie pod sygnaturą [wpisz sygnaturę sprawy]. Proszę o zaprzestanie kontaktów w sprawie płatności i kierowanie wszelkich dalszych pytań bezpośrednio do komornika."

Dług przejęła firma windykacyjna, ale nie ma jeszcze komornika co dalej?

To jest idealny moment, aby aktywnie działać i spróbować rozwiązać problem długu na swoich warunkach. Jako Olaf Jasiński, zawsze radzę wykorzystać ten etap do maksimum.

Weryfikacja cesji wierzytelności

Zanim zaczniesz negocjować, zawsze zweryfikuj, czy firma windykacyjna faktycznie nabyła Twój dług. Masz prawo żądać dokumentów potwierdzających cesję wierzytelności. Powinny to być:

- Umowa cesji: Dokument, na podstawie którego pierwotny wierzyciel sprzedał dług firmie windykacyjnej.

- Zawiadomienie o cesji: Pismo informujące Cię o zmianie wierzyciela.

Bez tych dokumentów nie masz pewności, czy rozmawiasz z prawowitym wierzycielem. Nie podejmuj żadnych zobowiązań ani płatności, dopóki nie potwierdzisz, komu faktycznie jesteś winien pieniądze.

Negocjacje z firmą windykacyjną Twoja szansa

Na etapie polubownym masz największe pole do manewru. Firmy windykacyjne często są skłonne do ustępstw, ponieważ zależy im na szybkim odzyskaniu choćby części długu, zamiast angażować się w długotrwałe i kosztowne postępowania sądowe. Oto, co możesz negocjować:

- Obniżenie kwoty długu: Często można wynegocjować spłatę mniejszej kwoty niż pierwotne zadłużenie, zwłaszcza jeśli dług jest stary lub trudny do wyegzekwowania.

- Rozłożenie na raty: Ustalenie dogodnego harmonogramu spłat, który będzie odpowiadał Twoim możliwościom finansowym.

- Umorzenie odsetek: Często firmy windykacyjne zgadzają się na umorzenie części lub całości naliczonych odsetek, aby zachęcić do spłaty kapitału.

- Umorzenie części długu: W niektórych przypadkach, zwłaszcza przy długach przedawnionych lub bardzo starych, można wynegocjować umorzenie znacznej części zadłużenia.

Pamiętaj, aby zawsze negocjować na piśmie lub potwierdzać ustalenia pisemnie.

Na co zwrócić uwagę, podpisując ugodę?

Podpisanie ugody to poważna decyzja. Zawsze dokładnie ją przeczytaj i upewnij się, że zawiera wszystkie ustalone warunki. Oto lista kontrolna:

- Pisemna forma ugody.

- Precyzyjne określenie kwoty długu, która ma zostać spłacona.

- Jasny harmonogram spłat (liczba rat, wysokość, terminy).

- Warunki umorzenia odsetek lub części długu (jeśli takie były ustalone).

- Klauzula o zaspokojeniu roszczenia po spłacie całej kwoty ugody (potwierdzenie, że po spłacie ugody dług zostanie uznany za uregulowany).

- Potwierdzenie, że firma windykacyjna nie będzie dochodzić roszczeń w sądzie po spełnieniu warunków ugody.

Najczęstsze błędy dłużników jak ich unikać?

W mojej praktyce widzę, że wiele problemów dłużników wynika z powtarzających się błędów. Unikając ich, możesz znacząco poprawić swoją sytuację.

Ignorowanie pism i wezwań

Największym błędem jest ignorowanie korespondencji czy to od sądu, komornika, czy nawet firmy windykacyjnej. Brak reakcji na pisma sądowe (np. nakaz zapłaty) prowadzi do utraty terminów na odwołania i sprzeciwy, co w efekcie skutkuje uprawomocnieniem się długu i możliwością wszczęcia egzekucji komorniczej. Ignorowanie komornika z kolei może prowadzić do zajęć Twojego majątku bez Twojej wiedzy i możliwości reakcji. Zawsze czytaj, co dostajesz, i w razie wątpliwości szukaj pomocy.

Brak dokumentacji ustaleń

Wszelkie ustalenia z wierzycielem lub firmą windykacyjną, zwłaszcza te dotyczące obniżenia długu, rozłożenia na raty czy umorzenia odsetek, muszą być na piśmie. Ustne ustalenia są niezwykle trudne do udowodnienia w razie sporu i mogą prowadzić do poważnych nieporozumień. Zawsze żądaj pisemnego potwierdzenia każdej ugody, każdego porozumienia i każdej wpłaty.

Przeczytaj również: InPost: Polska firma czy globalny gigant? Poznaj prawdę.

Nieweryfikowanie przedawnienia długu

Wielu dłużników nie wie, że długi mogą się przedawnić. Przedawnienie nie oznacza, że dług znika, ale że po upływie określonego czasu wierzyciel nie może skutecznie dochodzić go przed sądem (jeśli dłużnik podniesie zarzut przedawnienia). W Polsce ogólny termin przedawnienia roszczeń wynosi 6 lat, a dla roszczeń okresowych (np. czynsz, odsetki) i związanych z prowadzeniem działalności gospodarczej 3 lata.

W Polsce ogólny termin przedawnienia roszczeń wynosi 6 lat, a dla roszczeń okresowych (np. czynsz, odsetki) i związanych z prowadzeniem działalności gospodarczej - 3 lata.Zawsze sprawdź, czy dług, którego domaga się firma windykacyjna, nie jest przedawniony. Jeśli tak, podnieś ten zarzut to może całkowicie zmienić Twoją sytuację.

Podsumowanie: Twoja ścieżka do skutecznego rozwiązania problemu z długiem

Rozwiązanie problemu zadłużenia wymaga świadomości i aktywnego działania. Pamiętaj o kluczowych zasadach, które przedstawiłem:

- Zawsze weryfikuj etap długu: Czy to etap polubowny, sądowy, czy egzekucyjny? Od tego zależy Twoja strategia.

- Płać komornikowi, gdy egzekucja trwa: Jeśli sprawa jest u komornika, wpłacaj pieniądze wyłącznie na jego konto.

- Negocjuj z firmą windykacyjną na etapie polubownym: To najlepszy czas na wynegocjowanie korzystnych warunków.

- Dokumentuj wszystko: Każda ugoda, każde porozumienie, każda wpłata miej na to pisemne potwierdzenie.

- Weryfikuj przedawnienie: Sprawdź, czy Twój dług nie uległ przedawnieniu.

W sytuacjach skomplikowanych, przy dużym zadłużeniu, wątpliwościach co do przedawnienia, czy trudnościach w negocjacjach, nie wahaj się szukać pomocy. Profesjonalny prawnik lub doradca finansowy może okazać się nieocenionym wsparciem, pomagając Ci przejść przez ten trudny proces i podjąć najlepsze dla Ciebie decyzje.