Zakup nieruchomości to jedna z najważniejszych decyzji finansowych w życiu. Aby uniknąć nieprzyjemnych niespodzianek i zabezpieczyć swoją inwestycję, kluczowe jest dokładne sprawdzenie jej stanu prawnego, w tym przede wszystkim obciążeń hipotecznych. Właśnie dlatego przygotowałem ten poradnik, który krok po kroku przeprowadzi Cię przez proces weryfikacji hipoteki online, zapewniając spokój ducha przed podpisaniem umowy.

Jak szybko i bezpiecznie sprawdzić hipotekę kluczowe informacje o księdze wieczystej

- Dostęp do informacji o hipotece jest możliwy bezpłatnie online przez system Elektronicznych Ksiąg Wieczystych (EKW) Ministerstwa Sprawiedliwości.

- Do weryfikacji wymagany jest numer księgi wieczystej nieruchomości.

- Wszystkie wpisy dotyczące hipotek znajdują się wyłącznie w Dziale IV księgi wieczystej.

- Należy zwrócić szczególną uwagę na "wzmianki" w Dziale IV, które sygnalizują złożone, lecz nierozpatrzone wnioski o wpis.

- Hipoteka może być umowna (np. z kredytu bankowego) lub przymusowa (np. z urzędu skarbowego).

- Proces wpisu i wykreślenia hipoteki wiąże się z opłatami sądowymi i podatkiem PCC.

Z mojego doświadczenia wynika, że zaniedbanie weryfikacji hipoteki to prosta droga do poważnych problemów. Nieruchomość obciążona hipoteką oznacza, że wierzyciel (najczęściej bank) ma prawo dochodzić zaspokojenia swoich roszczeń z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Wyobraź sobie sytuację, w której kupujesz mieszkanie, a po kilku miesiącach okazuje się, że poprzedni właściciel nie spłacał kredytu, a bank chce przejąć Twoją nowo nabytą własność. To scenariusz, którego każdy kupujący chce uniknąć, dlatego dokładne sprawdzenie hipoteki jest absolutną koniecznością.

Na szczęście, informacje o obciążeniach hipotecznych, a szerzej o całym stanie prawnym nieruchomości, są publicznie dostępne. Można je uzyskać bezpośrednio w sądzie rejonowym, w wydziale ksiąg wieczystych, który prowadzi daną księgę. Jednak w dobie cyfryzacji, najwygodniejszym i najszybszym sposobem jest skorzystanie z systemu online, który pozwala na dostęp do tych danych z dowolnego miejsca i o każdej porze.

Dzięki systemowi Elektronicznych Ksiąg Wieczystych (EKW), prowadzonemu przez Ministerstwo Sprawiedliwości i dostępnemu pod adresem ekw.ms.gov.pl, możesz całkowicie bezpłatnie i w kilka chwil sprawdzić hipotekę oraz inne wpisy dotyczące interesującej Cię nieruchomości. To ogromna oszczędność czasu i pieniędzy, którą z pewnością docenisz, przygotowując się do transakcji.

Zanim jednak przystąpisz do działania, musisz wiedzieć, że do sprawdzenia księgi wieczystej online niezbędne jest posiadanie jej numeru. Bez tego unikalnego identyfikatora, system nie będzie w stanie odnaleźć właściwej księgi i wyświetlić jej zawartości. Numer KW to klucz do wszystkich informacji o nieruchomości.

Jak sprawdzić hipotekę online w systemie EKW krok po kroku?

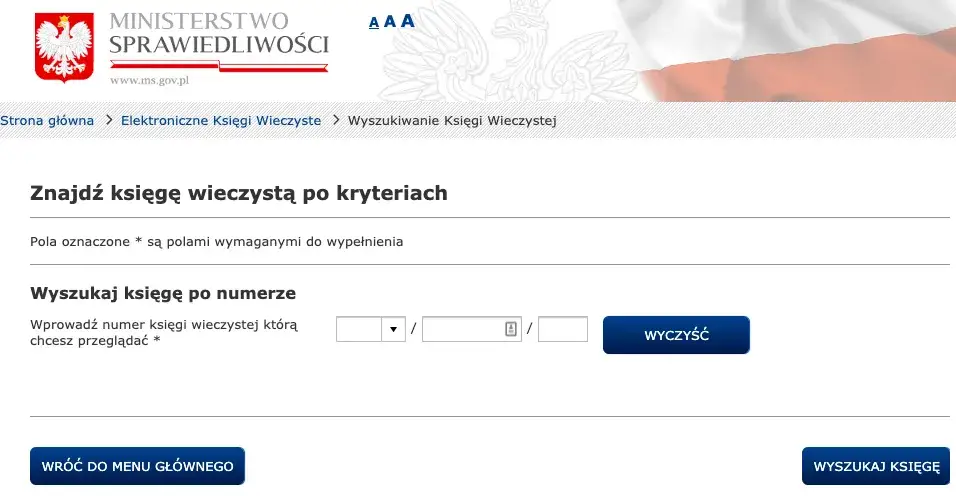

Proces przeglądania księgi wieczystej w systemie EKW jest intuicyjny i nie powinien sprawić Ci żadnych trudności. Oto, jak to zrobić:- Wejdź na stronę internetową: Otwórz przeglądarkę internetową i wpisz adres ekw.ms.gov.pl. Zostaniesz przekierowany na stronę główną systemu Elektronicznych Ksiąg Wieczystych.

- Wybierz opcję "Przeglądanie treści KW": Na stronie głównej znajdziesz kilka opcji. Wybierz tę, która pozwala na przeglądanie treści księgi wieczystej. Jest to opcja bezpłatna.

- Wpisz numer księgi wieczystej: Pojawi się formularz, w którym musisz wprowadzić pełny numer księgi wieczystej. Numer ten składa się z czterech części, np. WA1M/00123456/7. Upewnij się, że wpisujesz go dokładnie, wraz z ukośnikami i cyframi kontrolnymi.

- Potwierdź i wyświetl: Po wprowadzeniu numeru, kliknij przycisk "Szukaj" lub "Wyświetl księgę". System przetworzy Twoje zapytanie i wyświetli pełną treść księgi wieczystej.

- Przejdź do Działu IV: Po otwarciu księgi, przewiń ją do Działu IV. To właśnie tam znajdziesz wszystkie informacje dotyczące hipotek. Pamiętaj, że przeglądanie jest całkowicie bezpłatne.

Jeśli nie posiadasz numeru księgi wieczystej, jego zdobycie może wymagać nieco więcej wysiłku. Najprościej jest poprosić o niego właściciela nieruchomości ma on obowiązek Ci go udostępnić. Numer KW znajdziesz również w akcie notarialnym zakupu nieruchomości, jeśli już takowy posiadasz, lub w umowie przedwstępnej. W ostateczności możesz spróbować uzyskać go w urzędzie gminy lub starostwie powiatowym, składając wniosek o udostępnienie danych z ewidencji gruntów i budynków (pamiętaj, że musisz wykazać interes prawny). Istnieją także płatne serwisy internetowe, które po podaniu adresu nieruchomości są w stanie odnaleźć numer KW, jednak ja zawsze rekomenduję najpierw skorzystanie z bezpłatnych źródeł.

Zrozumienie Działu IV księgi wieczystej serce informacji o hipotece

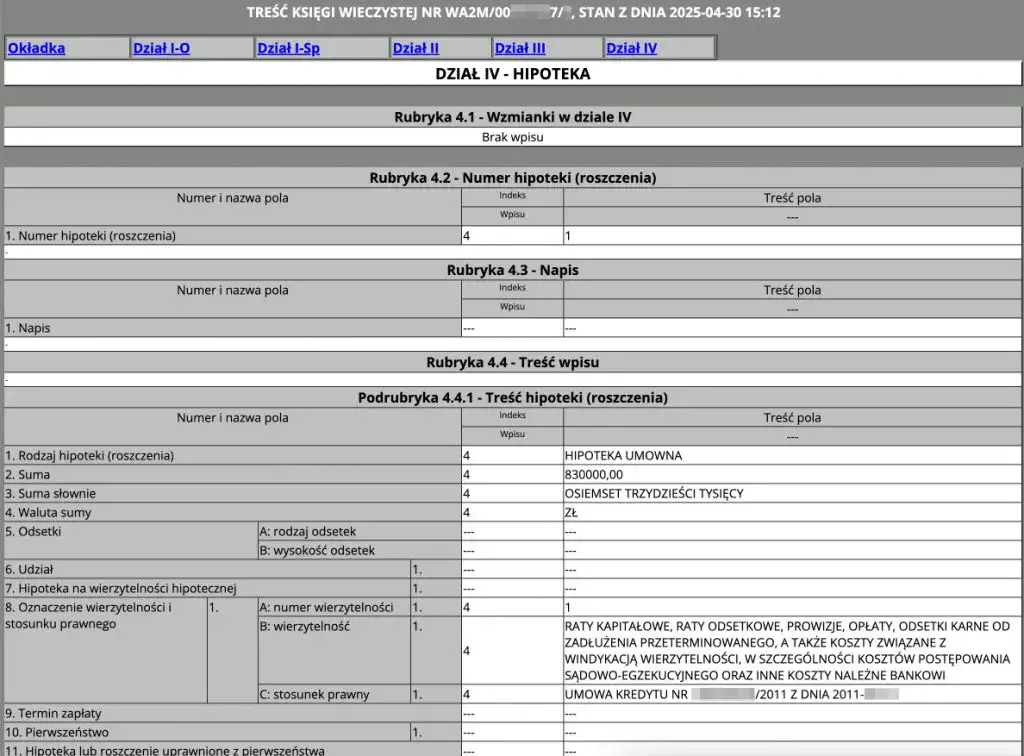

Księga wieczysta to dokument o niezwykle uporządkowanej strukturze, składający się z czterech głównych działów. Dział I to "Oznaczenie nieruchomości", gdzie znajdziesz szczegółowe dane dotyczące położenia, powierzchni i przeznaczenia działki czy budynku. Dział II to "Własność", który informuje o aktualnym właścicielu lub użytkowniku wieczystym. Dział III, "Prawa, roszczenia i ograniczenia", zawiera wpisy o służebnościach, prawach dożywocia czy ewentualnych roszczeniach, ale z wyłączeniem hipotek. I tu dochodzimy do sedna Dział IV jest w całości i wyłącznie przeznaczony na wpisy dotyczące hipotek. To właśnie tutaj musisz skierować swoją uwagę, szukając informacji o obciążeniach.

W Dziale IV księgi wieczystej znajdziesz szereg kluczowych informacji, które pozwolą Ci na pełne zrozumienie charakteru i zakresu obciążenia. Przede wszystkim, będzie tam wskazany wierzyciel hipoteczny, czyli podmiot, na rzecz którego hipoteka została ustanowiona. Oprócz tego, znajdziesz tam informacje o kwocie hipoteki oraz walucie, w jakiej została ona wyrażona. Niezwykle istotny jest również rodzaj hipoteki, który może wiele powiedzieć o jej pochodzeniu i konsekwencjach.

Odczytanie, kto jest wierzycielem hipotecznym, jest zazwyczaj proste. Najczęściej będzie to bank, który udzielił kredytu na zakup nieruchomości. Może to być jednak również inna instytucja finansowa, osoba fizyczna (np. w przypadku pożyczki zabezpieczonej hipoteką) lub nawet urząd skarbowy czy Zakład Ubezpieczeń Społecznych, jeśli mamy do czynienia z hipoteką przymusową. Zawsze upewnij się, że nazwa wierzyciela jest dla Ciebie jasna i zrozumiała.

Kwota i waluta zadłużenia to jedne z najważniejszych danych dla potencjalnego nabywcy. Kwota hipoteki jest maksymalną sumą, do której wierzyciel może dochodzić zaspokojenia z nieruchomości. Pamiętaj, że często jest ona wyższa niż faktyczna kwota kredytu, ponieważ obejmuje również odsetki, prowizje i inne koszty. Zwróć uwagę na walutę jeśli hipoteka jest wyrażona w walucie obcej, musisz liczyć się z ryzykiem kursowym. To informacja, która bezpośrednio wpływa na Twoje potencjalne zobowiązania po zakupie nieruchomości.

W Dziale IV możesz natknąć się na różne rodzaje hipotek. Najczęściej spotykaną jest hipoteka umowna, ustanawiana dobrowolnie przez właściciela nieruchomości w celu zabezpieczenia wierzytelności, np. kredytu bankowego. Istnieje również hipoteka przymusowa, która jest ustanawiana bez zgody właściciela, na podstawie orzeczenia sądu lub decyzji administracyjnej, np. w celu zabezpieczenia zaległości podatkowych wobec urzędu skarbowego lub składek wobec ZUS. Rozróżnienie tych rodzajów jest ważne, ponieważ mogą one sygnalizować różne sytuacje prawne i finansowe związane z nieruchomością.

Szczególną uwagę musisz zwrócić na wszelkie "wzmianki w dziale IV". Wzmianka to informacja o złożonym, ale jeszcze nierozpatrzonym wniosku do sądu wieczystoksięgowego. W kontekście hipoteki, wzmianka w Dziale IV może oznaczać, że ktoś złożył wniosek o wpis nowej hipoteki lub o zmianę istniejącej. To sygnał alarmowy dla potencjalnego nabywcy, ponieważ oznacza, że stan prawny nieruchomości może ulec zmianie w najbliższym czasie. Wzmianka ma pierwszeństwo przed późniejszymi wnioskami, dlatego zawsze należy wyjaśnić jej status przed podjęciem decyzji o zakupie.

Oprócz podstawowych danych, w treści wpisu hipotecznego mogą znaleźć się również dodatkowe informacje. Mogą to być zapisy dotyczące odsetek (np. ich maksymalna wysokość), terminu spłaty zadłużenia, a także inne warunki, na jakich hipoteka została ustanowiona. Czasem znajdziesz tam również odniesienia do umów kredytowych lub innych dokumentów, które stanowią podstawę wpisu. Dokładne przeanalizowanie tych szczegółów pozwoli Ci na pełne zrozumienie zakresu obciążenia.

Koszty i proces związany z hipoteką

Wpisanie hipoteki do księgi wieczystej wiąże się z pewnymi opłatami, które warto znać:

- Opłata sądowa za wpis hipoteki: Wynosi 200 zł. Jest to stała opłata, niezależna od wysokości hipoteki.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku ustanowienia hipoteki na zabezpieczenie wierzytelności z tytułu kredytu bankowego, podatek PCC wynosi 19 zł.

- Opłata za założenie nowej księgi wieczystej: Jeśli nieruchomość nie posiada jeszcze księgi wieczystej, jej założenie kosztuje 100 zł.

- Opłata sądowa za wykreślenie hipoteki: Po spłacie zadłużenia i złożeniu wniosku o wykreślenie hipoteki, opłata wynosi 100 zł.

Niestety, proces wpisu hipoteki do księgi wieczystej w polskich sądach nie zawsze jest błyskawiczny. Terminy oczekiwania mogą wahać się od kilku tygodni do nawet kilku miesięcy, w zależności od obciążenia danego sądu wieczystoksięgowego. W okresie oczekiwania na prawomocny wpis hipoteki banki często stosują tzw. ubezpieczenie pomostowe, które podwyższa ratę kredytu. Jest to forma zabezpieczenia dla banku do momentu, gdy hipoteka zostanie formalnie wpisana w księdze wieczystej.

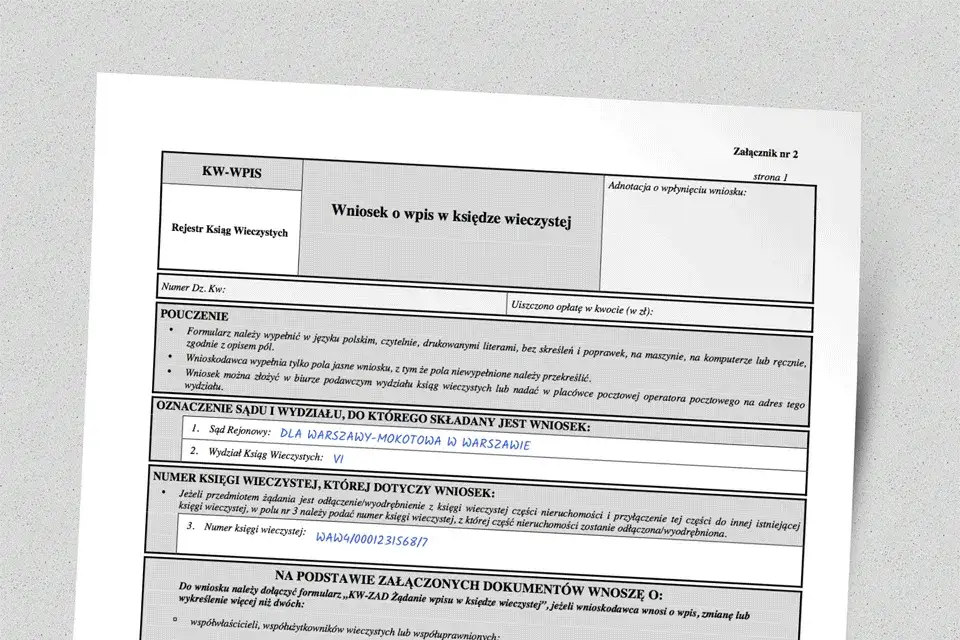

Po spłaceniu kredytu hipotecznego, aby usunąć hipotekę z księgi wieczystej, musisz podjąć kilka kroków. Przede wszystkim, uzyskaj od wierzyciela (najczęściej banku) dokument potwierdzający spłatę zadłużenia i zgodę na wykreślenie hipoteki. Ten dokument jest potocznie nazywany "listem mazalnym". Następnie, z tym dokumentem, musisz złożyć wniosek o wykreślenie hipoteki w sądzie rejonowym, w wydziale ksiąg wieczystych właściwym dla lokalizacji nieruchomości. Wniosek składa się na formularzu KW-WPIS.

Do wykreślenia hipoteki niezbędne są następujące dokumenty: oryginał "listu mazalnego" (czyli oświadczenia banku o spłacie kredytu i zgodzie na wykreślenie hipoteki), wniosek o wykreślenie hipoteki (formularz KW-WPIS) oraz dowód uiszczenia opłaty sądowej w wysokości 100 zł. Upewnij się, że "list mazalny" jest prawidłowo sporządzony i zawiera wszystkie niezbędne dane, ponieważ błędy mogą opóźnić proces wykreślenia.

Przeczytaj również: Kupiłeś nieruchomość z hipoteką? Wykreśl ją krok po kroku!

Na co zwrócić szczególną uwagę i kiedy szukać pomocy eksperta?

Podsumowując, oto najważniejsze punkty, na które należy zwrócić uwagę podczas sprawdzania hipoteki:

- Numer księgi wieczystej: Upewnij się, że masz prawidłowy numer KW.

- Dział IV: Dokładnie przeanalizuj wszystkie wpisy w Dziale IV.

- Wierzyciel hipoteczny: Sprawdź, kto jest wierzycielem i czy jest to podmiot, którego się spodziewałeś.

- Kwota i waluta: Zrozum wysokość i walutę obciążenia.

- Rodzaj hipoteki: Rozróżnij hipotekę umowną od przymusowej.

- Wzmianki: Koniecznie sprawdź, czy w Dziale IV nie ma żadnych wzmianek o nierozpatrzonych wnioskach.

- Dodatkowe warunki: Przeczytaj wszelkie dodatkowe zapisy dotyczące odsetek czy terminów.

Chociaż system EKW jest bardzo pomocny, w niektórych sytuacjach samodzielna analiza może być niewystarczająca. Jeśli wpisy są skomplikowane, dotyczy ich wiele hipotek, masz jakiekolwiek wątpliwości co do ich interpretacji, lub po prostu czujesz się niepewnie, gorąco doradzam skorzystanie z pomocy prawnika, radcy prawnego lub doświadczonego doradcy finansowego. Ekspert pomoże Ci zrozumieć wszystkie niuanse, zidentyfikować potencjalne ryzyka i zapewnić, że Twoja transakcja będzie bezpieczna i zgodna z prawem. Lepiej zapobiegać, niż leczyć, zwłaszcza gdy w grę wchodzą tak duże pieniądze.