Zrozumienie zasad dotyczących kwoty wolnej od podatku w Polsce to podstawa efektywnego zarządzania osobistymi finansami. Właściwe rozliczenie z fiskusem pozwala nie tylko uniknąć nieprzyjemnych niespodzianek, ale często również odzyskać nadpłacone zaliczki. Przyjrzyjmy się, ile faktycznie można zarobić, zanim państwo upomni się o swoją część.

Ile można zarobić bez podatku w Polsce? Sprawdź limity i ulgi!

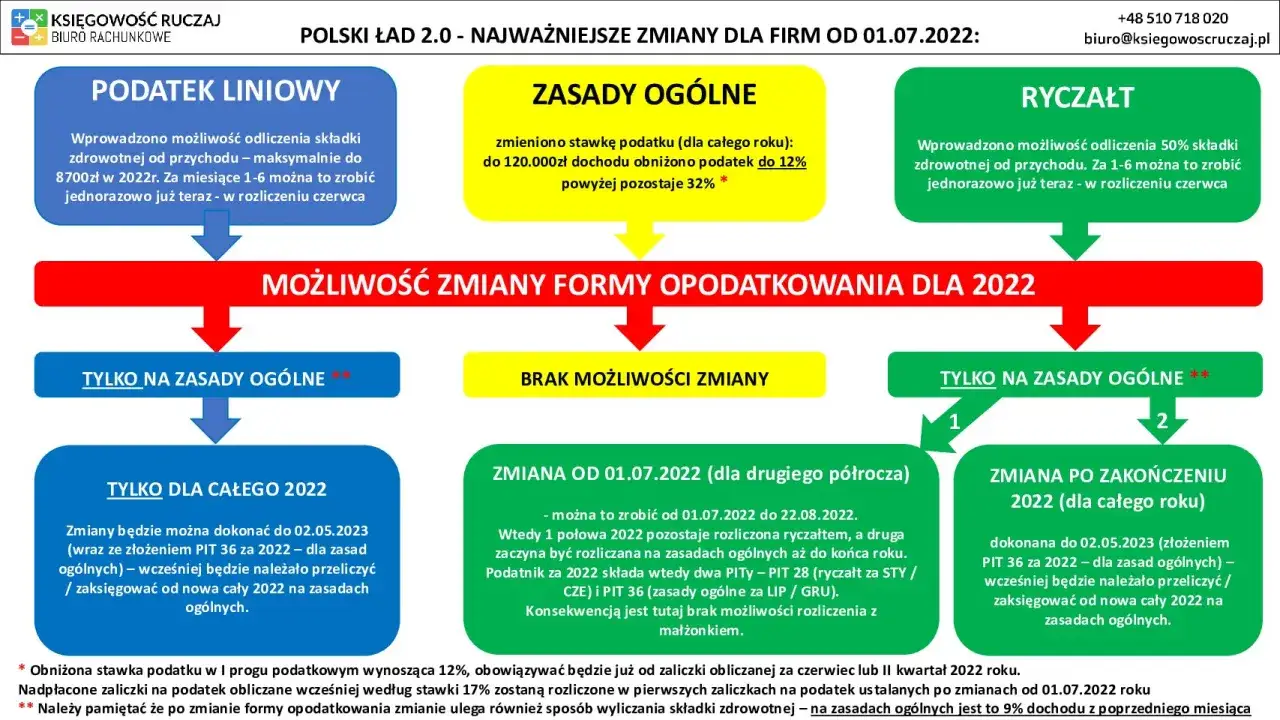

- Ogólny limit dochodu zwolnionego z PIT wynosi 30 000 zł rocznie.

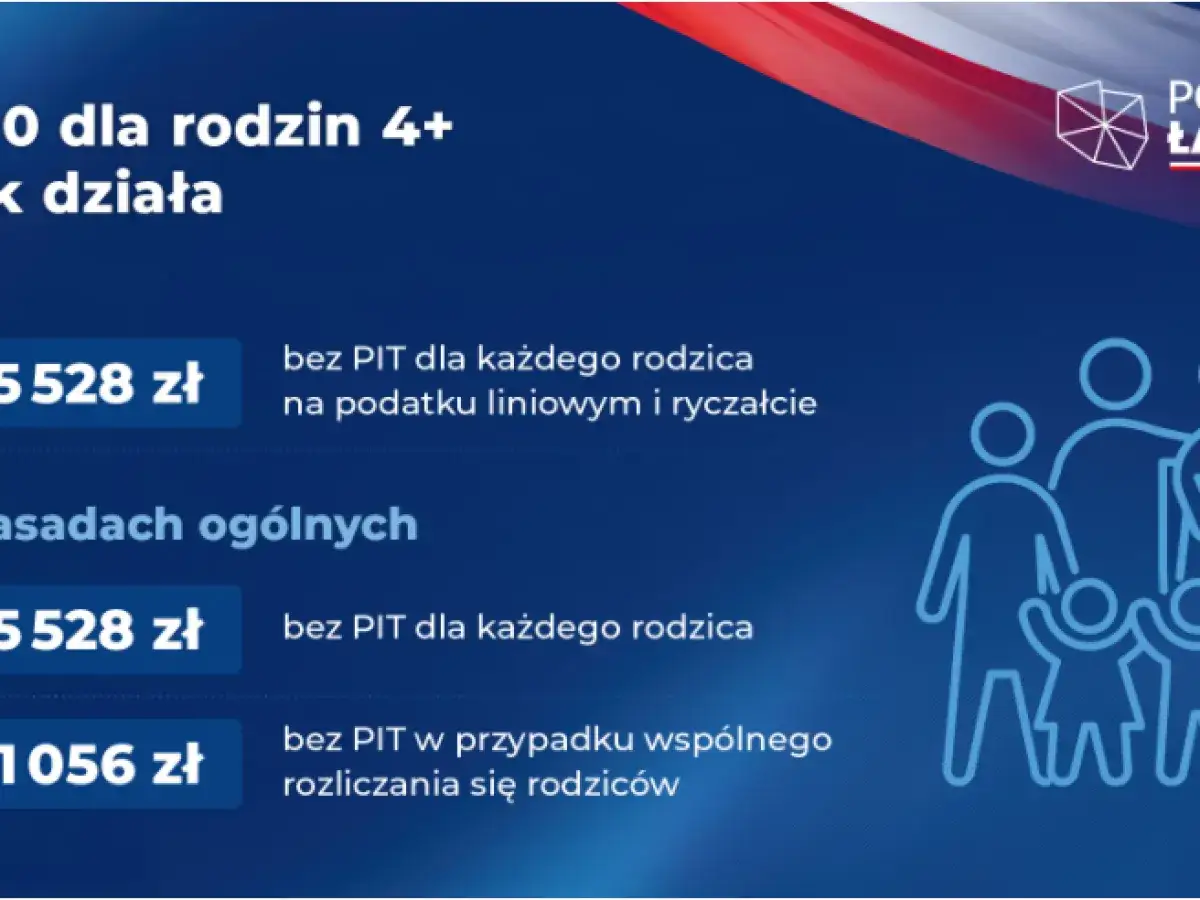

- Istnieją specjalne ulgi (dla młodych, seniorów, rodzin 4+), które pozwalają zarobić do 85 528 zł rocznie bez podatku.

- Dla obojga rodziców wychowujących czwórkę lub więcej dzieci, limit zwolnienia z PIT może wynieść nawet 171 056 zł.

- Kwota zmniejszająca podatek, odliczana od wyliczonego podatku, to 3 600 zł.

- Po przekroczeniu limitów, dochody są opodatkowane według progów 12% lub 32%.

- Nawet przy niskich dochodach, złożenie rocznego zeznania PIT jest często obowiązkowe w celu odzyskania nadpłaconych zaliczek.

Ile można zarobić bez podatku? Kluczowe kwoty i zasady

W Polsce kwota wolna od podatku wynosi obecnie 30 000 zł rocznie. Jest to podstawowy próg, do którego dochody na skali podatkowej są zwolnione z PIT. Oznacza to, że jeśli Twoje roczne dochody nie przekroczą tej sumy, nie zapłacisz podatku dochodowego.

30 000 zł rocznie magiczna granica dla większości Polaków

Ta kwota dotyczy osób rozliczających się na zasadach ogólnych, czyli według skali podatkowej. Jest to kluczowa informacja, która stanowi punkt wyjścia do wszelkich obliczeń i decyzji finansowych. W praktyce oznacza to, że Twoje pierwsze 30 000 zł dochodu w roku jest całkowicie wolne od obciążeń podatkowych. To naprawdę solidna podstawa do planowania budżetu, prawda?

Jak kwota wolna przekłada się na realne zarobki miesięczne?

Często pojawia się pytanie, jak ta roczna kwota wolna przekłada się na zarobki miesięczne. Upraszczając, można powiedzieć, że jeśli Twoje miesięczne dochody wynoszą około 2 500 zł brutto (30 000 zł / 12 miesięcy) i jest to Twoje jedyne źródło dochodu, to prawdopodobnie nie zapłacisz podatku dochodowego. Pamiętajmy jednak, że faktyczne rozliczenie zawsze dotyczy dochodu rocznego, a nie miesięcznego. Zaliczki na podatek mogą być pobierane co miesiąc, ale ostateczne rozliczenie następuje raz w roku.

Czym jest "kwota zmniejszająca podatek" i dlaczego wynosi 3600 zł?

Kwota zmniejszająca podatek to 3 600 zł. Skąd się bierze ta liczba? To nic innego jak 12% z kwoty wolnej od podatku (12% * 30 000 zł = 3 600 zł). W rocznym zeznaniu PIT ta kwota jest odejmowana od wyliczonego podatku. Jeśli więc Twój podatek do zapłaty wyniósłby np. 3 000 zł, to dzięki kwocie zmniejszającej podatek nie zapłacisz nic. Jest to mechanizm, który gwarantuje, że dochody do 30 000 zł są faktycznie zwolnione z opodatkowania.

Kto może zarobić więcej i nie płacić PIT? Poznaj specjalne ulgi

Zerowy PIT dla Młodych: Jak działa limit 85 528 zł dla osób do 26. roku życia?

Dobrą wiadomością dla młodych osób jest ulga, która pozwala zarobić znacznie więcej bez płacenia podatku. Z "Zerowego PIT dla Młodych" mogą skorzystać osoby, które nie ukończyły 26. roku życia. Limit przychodów objętych tym zwolnieniem to aż 85 528 zł rocznie. Ulga obejmuje przychody z umowy o pracę, umowy zlecenie, praktyk absolwenckich oraz staży uczniowskich. Co ważne, jeśli przekroczysz ten limit, nadwyżka jest opodatkowana na zasadach ogólnych, ale z uwzględnieniem ogólnej kwoty wolnej od podatku, czyli dodatkowych 30 000 zł. To naprawdę potężne wsparcie na start!

Zerowy PIT dla Aktywnych Seniorów: Kiedy pracujący emeryt nie dzieli się z fiskusem?

Podobna ulga przysługuje aktywnym seniorom. Z "Zerowego PIT dla Aktywnych Seniorów" mogą skorzystać kobiety po ukończeniu 60. roku życia i mężczyźni po 65. roku życia, pod warunkiem, że mimo nabycia uprawnień do emerytury, z niej nie korzystają i nadal pracują. Dla nich również limit przychodów zwolnionych z PIT wynosi 85 528 zł rocznie. To zachęta do pozostania aktywnym zawodowo i budowania kapitału, bez dodatkowych obciążeń podatkowych.

Zerowy PIT dla Rodzin 4+: Jak działa ulga dla rodziców wychowujących czwórkę i więcej dzieci?

Rodziny wielodzietne również mogą liczyć na znaczące wsparcie. Ulga "Zerowy PIT dla Rodzin 4+" przysługuje rodzicom lub opiekunom prawnym, którzy wychowują co najmniej czwórkę dzieci. Limit przychodów zwolnionych z PIT na jednego rodzica wynosi 85 528 zł rocznie. Co więcej, w przypadku obojga rodziców, limit ten podwaja się, osiągając imponującą kwotę 171 056 zł. To pokazuje, jak bardzo państwo chce wspierać duże rodziny, zmniejszając ich obciążenia podatkowe.

Czy te ulgi można łączyć z ogólną kwotą wolną? Wyjaśniamy mechanizm

To bardzo ważne pytanie, które często budzi wątpliwości. Ulgi dla młodych, aktywnych seniorów czy rodzin 4+ (do 85 528 zł) są odrębnymi zwolnieniami z podatku. Oznacza to, że nie sumują się one bezpośrednio z ogólną kwotą wolną 30 000 zł. Mechanizm jest taki: najpierw korzystasz z ulgi specjalnej do limitu 85 528 zł. Dopiero jeśli Twoje dochody przekroczą ten próg, do nadwyżki stosuje się ogólną kwotę wolną od podatku, czyli kolejne 30 000 zł. To sprawia, że w niektórych przypadkach można zarobić naprawdę sporo, zanim w ogóle pomyślimy o podatku.

Rodzaj umowy a kwota wolna: Praktyczne zastosowanie limitów

Umowa o pracę: Jak pracodawca uwzględnia kwotę wolną w Twojej comiesięcznej pensji?

W przypadku umowy o pracę sprawa jest stosunkowo prosta. Jeśli złożysz swojemu pracodawcy oświadczenie PIT-2, będzie on uwzględniał kwotę wolną od podatku w comiesięcznych zaliczkach na PIT. Kwota zmniejszająca podatek (3 600 zł) jest rozkładana na 1/12, 1/24 lub 1/36 tej kwoty miesięcznie, w zależności od Twojej dyspozycji. Dzięki temu Twoja comiesięczna pensja "na rękę" jest wyższa, a podatek jest pobierany dopiero po przekroczeniu odpowiedniego progu. To wygodne rozwiązanie, które odciąża Cię z konieczności samodzielnego pamiętania o zaliczkach.

Umowa zlecenie i o dzieło: O czym musisz pamiętać, by uniknąć niedopłaty podatku?

Przy umowach zlecenie i o dzieło sytuacja bywa bardziej skomplikowana. Płatnik (zleceniodawca) często nie uwzględnia kwoty wolnej od podatku przy pobieraniu zaliczek, chyba że złożysz mu odpowiednie oświadczenie. Może to prowadzić do tego, że w trakcie roku zapłacisz więcej zaliczek, niż powinieneś, co skutkuje nadpłatą podatku do zwrotu w zeznaniu rocznym. Z drugiej strony, jeśli masz wiele umów zlecenie lub o dzieło, a żaden z płatników nie uwzględnia kwoty wolnej, możesz na koniec roku mieć spory podatek do dopłacenia, jeśli suma Twoich dochodów przekroczy limit. Zawsze warto to kontrolować!

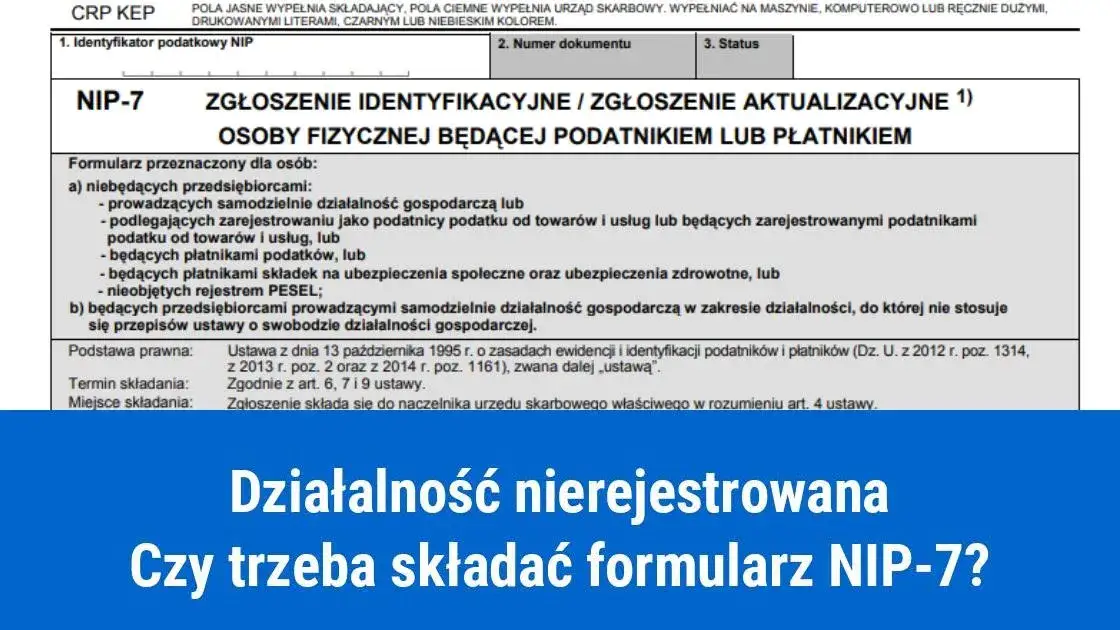

Działalność nierejestrowana: Ile można dorobić "na swoim" w ramach rocznego limitu?

Działalność nierejestrowana to świetna opcja dla osób, które chcą spróbować swoich sił w biznesie bez skomplikowanych formalności. Miesięczny limit przychodu dla takiej działalności wynosi 75% minimalnego wynagrodzenia brutto. Ważne jest, że dochody z działalności nierejestrowanej są sumowane z innymi dochodami (np. z umowy o pracę czy zlecenia) i podlegają rocznemu rozliczeniu PIT na zasadach ogólnych. Oznacza to, że do tych dochodów również stosuje się roczną kwotę wolną od podatku w wysokości 30 000 zł. To elastyczne rozwiązanie, które pozwala na legalne dorabianie.Co po przekroczeniu limitu? Jak obliczyć podatek i rozliczyć PIT

Jak liczyć podatek od nadwyżki ponad kwotę wolną? Praktyczny przykład

Załóżmy, że w danym roku zarobiłeś 40 000 zł. Ponieważ kwota wolna od podatku wynosi 30 000 zł, to właśnie tę sumę odejmujesz od swojego dochodu. Pozostaje Ci 10 000 zł (40 000 zł - 30 000 zł). Od tej nadwyżki obliczasz podatek według stawki 12%. Zatem Twój podatek wyniesie 12% z 10 000 zł, czyli 1 200 zł. To prosty mechanizm, który pokazuje, że opodatkowana jest tylko ta część dochodu, która przekracza próg zwolnienia.

Progi podatkowe w Polsce: Kiedy wchodzisz na stawkę 12%, a kiedy na 32%?

- Dochód do 120 000 zł: W tym przedziale obowiązuje stawka podatku w wysokości 12%. Jest to pierwszy próg podatkowy, który dotyczy zdecydowanej większości podatników.

- Dochód powyżej 120 000 zł: Jeśli Twoje roczne dochody przekroczą 120 000 zł, nadwyżka ponad tę kwotę będzie opodatkowana stawką 32%. Warto pamiętać, że 32% płacisz tylko od tej części dochodu, która przekracza 120 000 zł, a nie od całości.

Dlaczego roczne zeznanie PIT jest obowiązkowe nawet przy niskich dochodach?

Nawet jeśli Twój dochód nie przekroczył kwoty wolnej od podatku, a zaliczki na podatek były pobierane (np. przez pracodawcę), złożenie rocznego zeznania PIT jest obowiązkowe. Dlaczego? Przede wszystkim po to, aby odzyskać ewentualne nadpłacone zaliczki na podatek. Pracodawca pobiera zaliczki co miesiąc, często nie wiedząc o wszystkich Twoich ulgach czy innych źródłach dochodu. Roczne zeznanie to moment, w którym wszystko się bilansuje, a Ty możesz odzyskać pieniądze, które Ci się należą.

Przeczytaj również: Biznes dmuchańców: Czy warto? Zyski, koszty, formalności krok po kroku

Unikaj tych błędów: Najczęstsze pułapki w rozliczaniu PIT

Błąd #1: Mylenie przychodu z dochodem kluczowa różnica, która wpływa na podatek

To jeden z najczęściej popełnianych błędów. Wiele osób myli przychód z dochodem, a to fundamentalna różnica. Przychód to wszystkie pieniądze, które otrzymujesz. Natomiast dochód to przychód pomniejszony o koszty jego uzyskania. To właśnie dochód, a nie przychód, jest podstawą opodatkowania. Pamiętaj o tym, bo prawidłowe odliczenie kosztów może znacząco obniżyć Twój podatek.

Błąd #2: Niesumowanie dochodów z różnych źródeł (np. praca i zlecenie)

Dla celów rozliczenia PIT musisz sumować wszystkie dochody uzyskane w danym roku podatkowym z różnych źródeł. Niezależnie od tego, czy pracujesz na umowę o pracę, wykonujesz zlecenia, czy prowadzisz działalność nierejestrowaną wszystkie te dochody muszą być zsumowane. Tylko w ten sposób prawidłowo określisz swój całkowity dochód i zastosujesz odpowiednie progi podatkowe. Zaniedbanie tego może skutkować niedopłatą podatku i problemami z urzędem skarbowym.

Błąd #3: Zapominanie, że ulgi dla młodych czy seniorów mają swoje własne limity i zasady

Ulgi takie jak dla młodych, aktywnych seniorów czy rodzin 4+ to fantastyczne narzędzia, ale mają swoje specyficzne warunki i limity (85 528 zł). Ważne jest, aby pamiętać, że nie mogą być one po prostu dodawane do ogólnej kwoty wolnej od podatku. Mają one swoje własne zasady stosowania, a ogólna kwota wolna wchodzi w grę dopiero po przekroczeniu limitów tych specjalnych ulg. Dokładne zrozumienie tych mechanizmów to klucz do optymalnego rozliczenia.